โครงการช่วยเหลือลูกหนี้ ช่วยเราได้เท่าไร ลองคำนวณมาตรการแบ่งเบาภาระหนี้สินกับ www.fair-debt.org

หนี้บ้านก็มี หนี้รถก็ยังอยู่ ยังไม่รวมเงินกู้มาทำธุรกิจอีก ควรทำอย่างไรดี?

...ในช่วงที่เศรษฐกิจไทยได้รับผลกระทบอย่างหนักจากโควิด-19 และไม่รู้ว่าต้องอยู่กับภาวะอย่างนี้ไปอีกนานเท่าไร ธนาคารแห่งประเทศไทยจึงออกประกาศให้สถาบันการเงินต่าง ๆ มีมาตรการแบ่งเบาภาระหนี้สินเพื่อช่วยเหลือลูกหนี้

หลายคนอาจกำลังลังเลว่า ควรเข้าร่วมมาตรการดีหรือไม่ กู้เพิ่มหรือควรจะพักชำระหนี้แบบไหนดี

หลายมาตรการก็ดูซับซ้อน แถมมีเยอะจนสับสน ไม่แน่ใจว่าเข้าร่วมมาตรการไปแล้ว จะเกิดผลดีหรือเสียมากกว่ากัน

Fair Finance Thailand จึงจัดทำเว็บไซต์ www.fair-debt.org เพื่อช่วยลูกหนี้เปรียบเทียบเงื่อนไขมาตรการของธนาคารต่างๆ และคำนวณผลกระทบต่อภาระหนี้ ในช่วงวิกฤตโควิด-19 ครอบคลุมสินเชื่อ 6 ประเภท จาก 21 สถาบันการเงิน

ถ้าพร้อมแล้ว ลองมาดูวิธีการใช้งานเบื้องต้นกันดีกว่า

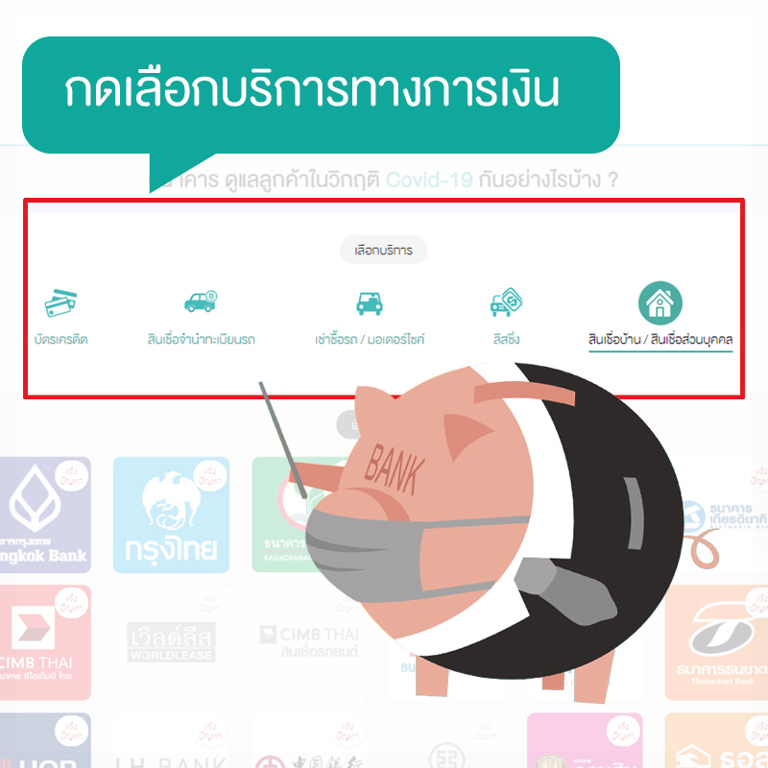

เมื่อเข้ามาที่หน้าแรกของเว็บไซต์ ให้กดเลือกบริการทางการเงินที่เราสนใจที่จะเข้าร่วมมาตรการ ซึ่งมีด้วยกัน 5 ประเภท

เมื่อกดแล้วเว็บไซต์จะแสดงผลเฉพาะธนาคารที่ให้บริการสินเชื่อประเภทนั้น ๆ

จากตัวอย่าง เราเลือก สินเชื่อบ้าน/สินเชื่อส่วนบุคคล จะพบว่ามี 18 ธนาคาร ที่ให้บริการ อีก 3 ธนาคารที่ไม่มีบริการ โลโก้ธนาคารจะเปลี่ยนเป็นสีเทา

หากเราทำสินเชื่อกับธนาคารใดอยู่ และอยากรู้ว่ามาตรการช่วยเหลือลูกหนี้ของธนาคารนั้น จะช่วยเราได้มากน้อยแค่ไหน ส่งผลกระทบอย่างไรกับค่างวดหรือดอกเบี้ยเมื่อสิ้นสุดมาตรการแล้วบ้าง ให้ลองกดที่โลโก้ของธนาคารนั้นเพื่อลองคำนวณ

นอกจากนี้ยังสามารถกดที่โลโก้ของธนาคารอื่น เพื่อนำมาคำนวณเปรียบเทียบมาตรการกันได้ด้วย

จากตัวอย่าง เรากดไปที่ธนาคารกรุงเทพ เพื่อดูมาตรการช่วยเหลือ

แต่ละผลิตภัณฑ์ มีข้อมูลที่ใช้กรอกไม่เหมือนกัน โดยแบ่งเป็นกลุ่มใหญ่ๆ 3 กลุ่มคือ

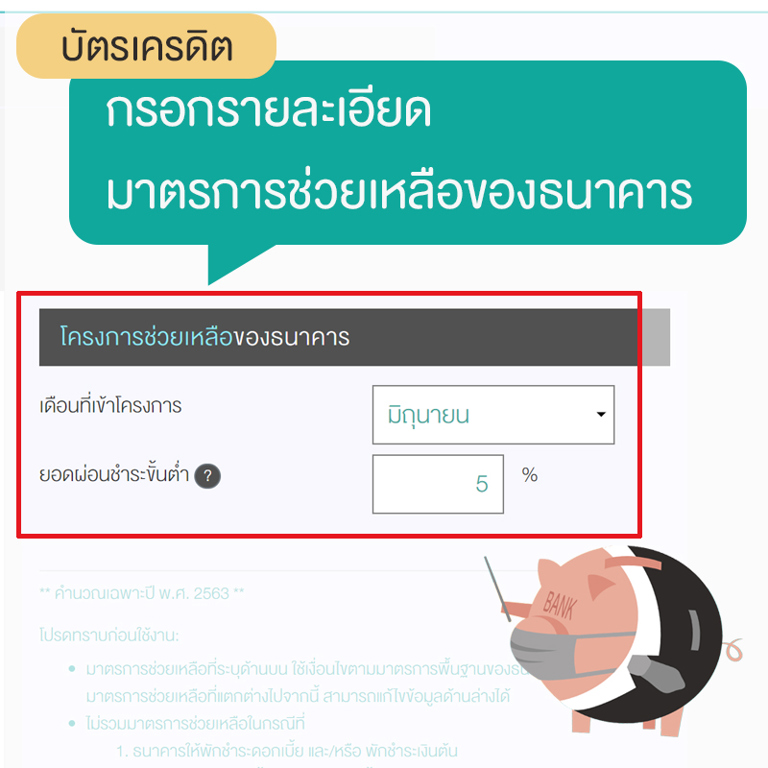

1. บัตรเครดิต

2. สินเชื่อประเภทรถยนต์ ประกอบด้วย สินเชื่อจำนำทะเบียนรถ สินเชื่อเช่าซื้อรถยนต์ และสินเชื่อลีสซิ่ง

3. สินเชื่อบ้าน/บุคคล

สำหรับกลุ่มแรก คือ ลูกหนี้บัตรเครดิต โดยที่ผ่านมา ธนาคารแห่งประเทศได้ออกมาตรการลดอัตราผ่อนชำระขั้นต่ำ จากเดิม 10% เป็น 5% สำหรับปี 2563-2564 8% สำหรับปี 2565 และ 10% สำหรับปี 2566

เริ่มจากฝั่งซ้ายก่อน… ข้อมูลหนี้ คือ หนี้ที่เกิดจากการที่ผู้ใช้บัตรเครดิตไม่ได้ชำระหนี้ตามเวลาที่กำหนดไว้

โดยให้เรากรอกข้อมูลหนี้สำหรับการคำนวณดังนี้

ขั้นแรก กรอกยอดเรียกเก็บเมื่อเดือนที่แล้ว ซึ่งเป็นยอดรวมของรายการจ่ายบัตรเครดิตที่ยังไม่จ่ายเมื่อเดือนที่แล้วลงไป โดยยกตัวอย่างให้เดือนที่แล้วมียอดเรียกเก็บ 3,000 บาท

สอง กรอกดอกเบี้ยเรียกเก็บเมื่อเดือนที่แล้ว หากไม่มีให้ใส่เลข 0

สาม กรอกจำนวนเดือนที่ค้างชำระ โดยให้เรานับจากวันที่ครบกำหนดจ่าย แต่หากไม่มีให้ใส่เลข 0

สี่ กรอกยอดใช้จ่ายในรอบบิลปัจจุบัน เป็นยอดรวมรายการจ่ายบัตรเครดิตที่ยังไม่จ่ายในเดือนปัจจุบัน ยกตัวอย่างเช่นในเดือนปัจจุบันมียอดอยู่ที่ 2,500 บาท

ห้า กรอก ณ เดือน คือ เดือนของรายการจ่ายบัตรเครดิตที่ยังไม่ได้จ่ายในปัจจุบัน

ขั้นตอนสุดท้าย กรอกอัตราดอกเบี้ย ซึ่งเป็น อัตราดอกเบี้ยก่อนการเข้าร่วมมาตรการของเรา

และหากสงสัยความหมายของคำศัพท์ สามารถกดไอคอนรูปตัว i เพื่อเรียนรู้และเจ้าใจความหมายของคำศัพท์ได้

จากนั้น ให้เรากรอกเดือนที่เราได้เข้าร่วมโครงการของเรา โดยกรอกเดือนเดียวกับเดือนที่ค้างชำระ

ดังนั้นการลดยอดผ่อนชำระขั้นต่ำให้น้อยลงกว่าเดิมจะทำให้หนี้ของเราเพิ่มขึ้นมากกว่าเดิม เราจึงอยากแนะนำผู้ที่ถือบัตรเครดิตให้หลีกเลี่ยงการผ่อนชำระหนี้ขั้นต่ำที่น้อยลง

ตามประกาศของธนาคารแห่งประเทศไทย ระบุว่าสินเชื่อส่วนบุคคลที่ผ่อนชำระเป็นงวด และสินเชื่อจำนำทะเบียนรถ หากเป็นลูกหนี้ของธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ ให้พักชำระเงินต้นและดอกเบี้ยเป็นเวลา 3 เดือน ส่วนผู้ให้บริการอื่น ให้เลือกดำเนินการระหว่าง พักชำระเงินต้นและดอกเบี้ย เป็นเวลา 3 เดือน หรือลดค่างวดอย่างน้อย 30% ของค่างวดเดิม เป็นเวลา 6 เดือน

ส่วนสินเชื่อเช่าซื้อ (กรณีรถมอเตอร์ไซค์ วงเงินไม่เกิน 35,000 บาท และรถทุกประเภท วงเงินไม่เกิน 250,000 บาท) และลิสซิ่ง หนี้คงเหลือไม่เกิน 3 ล้านบาท ให้พักชำระเงินต้นและดอกเบี้ยเป็นเวลา 3 เดือน หรือพักชำระเงินต้น เป็นเวลา 6 เดือน

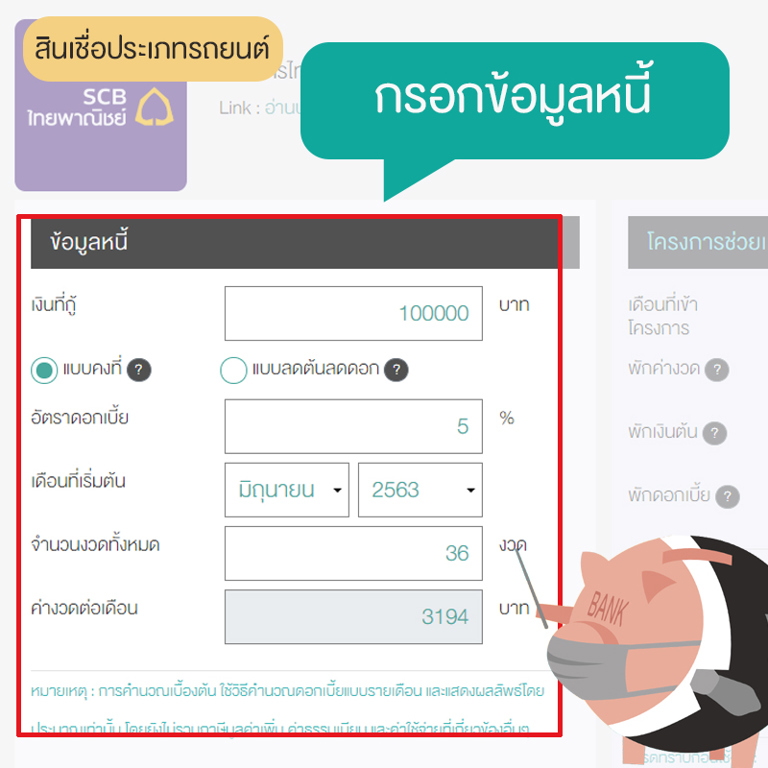

ข้อมูลหนี้ คือหนี้ที่เกิดจากการกู้มาเพื่อซื้อรถ

โดยเริ่มแรกให้เรากอกข้อมูลเงินที่กู้มาก่อน สมมติว่ากู้ 100,000 บาท เราก็ใส่เลข 100000 ลงไป

สอง เลือกวิธีการชำระหนี้ของเราว่าเป็นแบบคงที่ หรือแบบลดต้นดอก

สาม กรอกอัตราดอกเบี้ย ที่ต้องจ่ายต่อปี

สี่ เลือกเดือนที่เราเริ่มต้นจ่ายหนี้

ห้า เขียนจำนวนงวดทั้งหมดที่ต้องจ่าย

เมื่อกรอกข้อมูลครบถ้วน ระบบจะคำนวณค่างวดที่เราต้องจ่ายต่อเดือนว่า เป็นเท่าไหร่

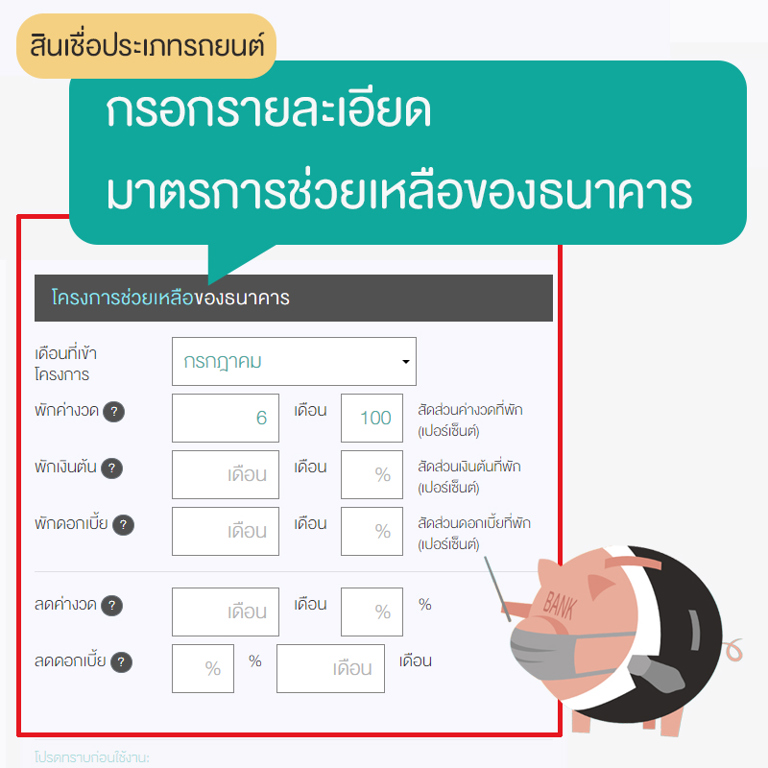

ขั้นแรก ต้องกรอกเดือนที่เราเข้าร่วมโครงการ ในที่นี้สมมติว่าเราเริ่มเข้าร่วมโครงการในเดือนกรกฎาคม

ขั้นที่ 2 ให้ค่ามาตรการที่เราสนใจอยากจะเข้าร่วม ซึ่งธนาคารไทยพาณิชย์ มีมาตรการพักค่างวดสูงสุด 6 เดือน ซึ่งในที่นี่ เราทดลองใส่จำนวนสูงสุดที่ธนาคารมีมาตรการ คือ พักค่างวด 6 เดือน โดยคิดสัดส่วนค่างวดที่พัก 100%

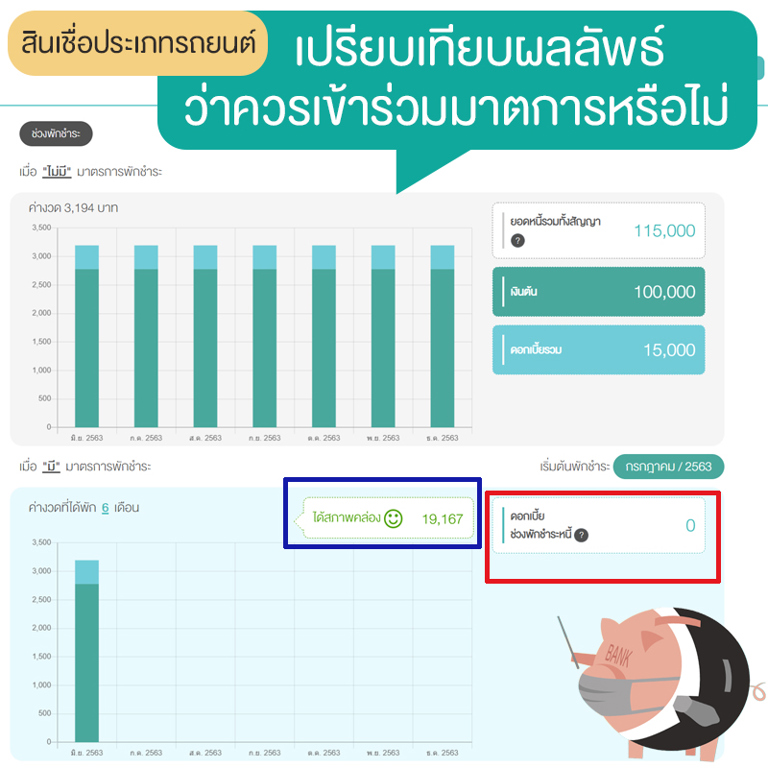

ช่วงพักชำระ

เราจะเห็นยอดหนี้สินรวมทั้งสัญญาที่เราต้องชำระให้แก่ธนาคาร ซึ่งหากเราเข้าร่วมมาตรการ พักชำระหนี้ เราจะมี “สภาพคล่อง” ในช่วงที่เราชำระหนี้ไป โดยในส่วนของกราฟจะเห็นว่าเมื่อมีมาตราการ ภาระหนี้ที่จำเป็นต้องชำระจะหายไปตามจำนวนเดือนที่เราได้พักชำระ

นอกจากนี้ เว็บไซต์ยังแสดง ดอกเบี้ยช่วงพักชำระหนี้ เพื่อให้ทราบถึงภาระดอกเบี้ยช่วงพักชำระที่เราอาจจะต้องแบกรับโดยจะเก็บเมื่อสิ้นสุดสัญญา

จากตัวอย่าง จะเห็นว่า หากเราเข้าร่วมมาตรการพักชำระค่างวด เราจะมีสภาพคล่อง 19,167 บาท โดยไม่มีภาระดอกเบี้ยในช่วงพักชำระหนี้

ในช่วงจบสัญญาเราจะเห็นได้ว่า เมื่อไม่มีมาตรการพักชำระ ค่างวดที่เราต้องจ่ายนั้นจะเท่ากับค่างวดที่จ่ายตามปกติ แต่หากเราเข้าร่วมมาตรการพักชำระหนี้ ระยะเวลาในการพักชำระหนี้ของเราจะเพิ่มขึ้นไปอีก 6 งวด พร้อมทั้ง หากธนาคารมีการคิดดอกเบี้ยช่วงพักชำระหนี้แล้ว ในงวดสุดท้ายจะเเสดงผลดอกเบี้ยที่รวมดอกเบี้ยช่วงพักชำระหนี้นี้เข้าไปด้วย

ทั้งนี้ แม้การเข้าร่วมมาตรการจะถือเป็นการยืดหนี้สินออกไป แต่หากเป็นมาตรการที่พักเพียงภาระเงินต้น ก็อาจส่งผลให้ภาระหนี้สินของเราเพิ่มมากขึ้นเกินกว่ายอดหนี้ตามสัญญาของเราก็ได้

ธนาคารแห่งประเทศไทย กำหนดมาตรการขั้นต่ำสำหรับสินเชื่อที่มีวงเงินไม่เกิน 3 ล้านบาท ให้พักชำระเงินต้น 3 เดือน และพิจารณาลดดอกเบี้ยให้ตามสถานการณ์ของแต่ละราย

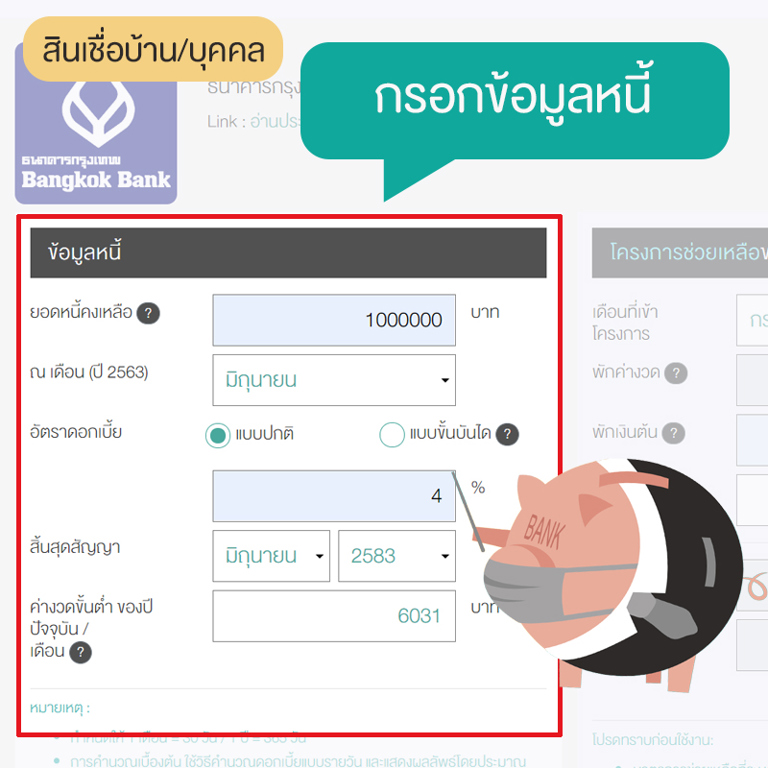

ข้อมูลหนี้ คือ รายละเอียดของสินเชื่อที่เรากู้ยืมมา เช่น เงินที่กู้ยืมมา ยอดหนี้คงเหลือ วิธีการคำนวณดอกเบี้ยเป็นแบบคงที่หรือขั้นบันได จำนวนงวด ฯลฯ ให้เรากรอกไปตามจริง

ถ้าสงสัยความหมายของคำศัพท์ ด้านข้างคำจะมีไอคอนรูปตัว i สามารถกดเพื่ออ่านคำอธิบายได้

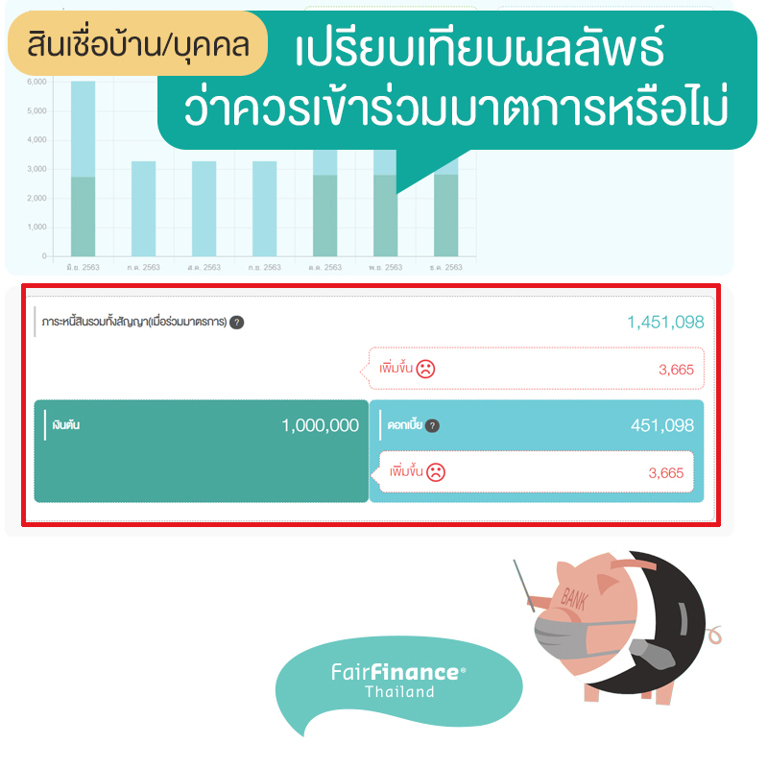

ตัวอย่างนี้ สมมติว่าเรามียอดหนี้คงเหลือรวมเงินต้นและดอกเบี้ยเป็นเงิน 1,000,000 บาท (1 ล้านบาท) ในเดือนมิถุนายน 2563

อัตราดอกเบี้ยคงที่ 4% ไม่ใช่ขั้นบันได ซึ่งจะไปสิ้นสุดอีก 20 ปี คือเดือนมิถุนายน 2583

เว็บไซต์จะคำนวณค่างวดขั้นต่ำที่เราต้องจ่ายคือ 6,031 บาท

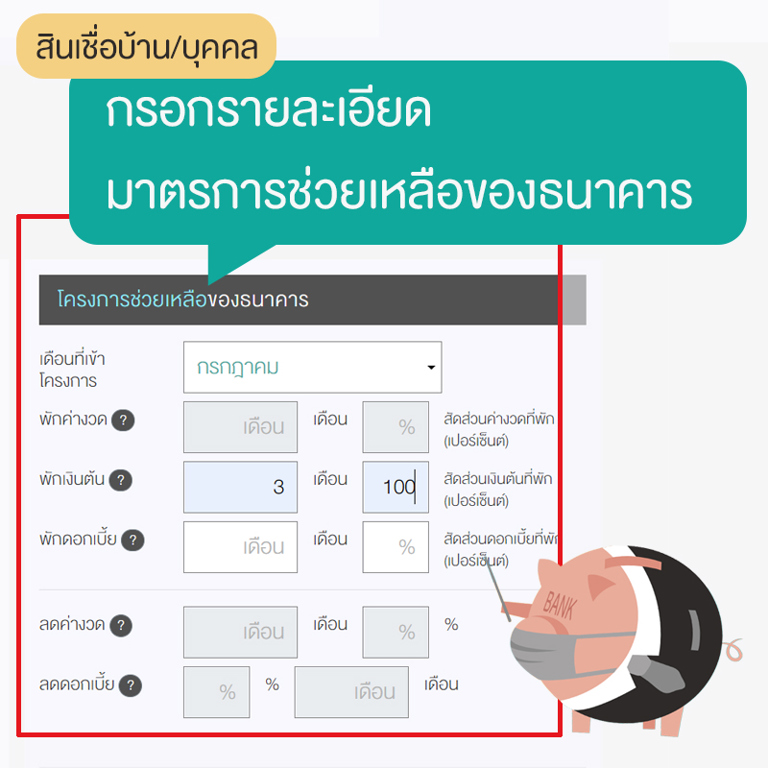

ขั้นแรก ต้องกรอกเดือนที่เราเข้าร่วมโครงการ ในที่นี้สมมติว่าเราเริ่มเข้าร่วมโครงการในเดือนกรกฎาคม

จากนั้น กรอกรายละเอียดมาตรการช่วยเหลือของธนาคารที่เราได้ขอสินเชื่อ โดยแบ่งเป็นมาตรการพักชำระหนี้ ประกอบด้วย พักชำระค่างวด พักชำระเงินต้น และพักชำระดอกเบี้ย และมาตรการลดการชำระหนี้ ประกอบด้วย ลดค่างวด และลดดอกเบี้ย

ตัวอย่างเช่น ธนาคารกรุงเทพ มีมาตรการช่วยเหลือคือ พักเงินต้นทั้งหมด 3 เดือน โดยมีเงื่อนไขวงเงินกู้รวมไม่เกิน 3 ล้านบาท

ให้เรากรอกในช่อง พักเงินต้น เป็นเวลา 3 เดือน และในช่องสัดส่วนที่พักชำระ กรอก 100 % เพราะตามมาตรการเราได้รับพักชำระทั้งก้อน อย่างไรก็ตาม ธนาคารแต่ละแห่งมีมาตรการการพักและลดการชำระหนี้ที่แตกต่างกัน ดังนั้นควรตรวจสอบสัดส่วนการพักหรือลดการชำระหนี้ของแต่ละธนาคาร เพื่อความถูกต้องในการคำนวณ

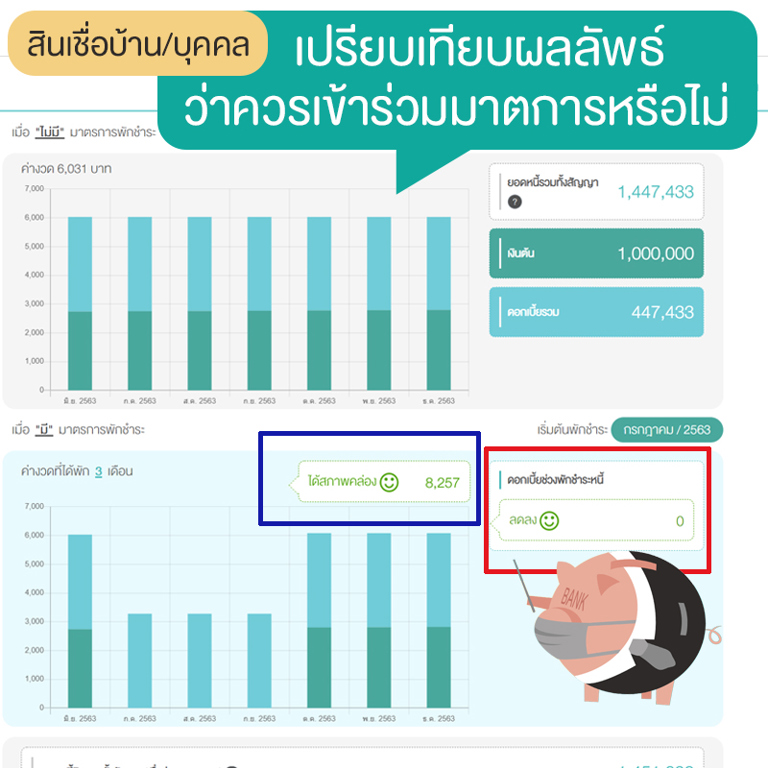

เราจะเห็นยอดหนี้สินรวมทั้งสัญญาที่เราต้องชำระให้แก่ธนาคาร ซึ่งหากเราเข้าร่วมมาตรการ พักชำระหนี้ เราจะมี “สภาพคล่อง” ในช่วงที่เราชำระหนี้ไป โดยในส่วนของกราฟจะเห็นว่าเมื่อมีมาตราการ ภาระหนี้ที่จำเป็นต้องชำระจะหายไปตามจำนวนเดือนที่เราได้พักชำระ

นอกจากนี้ เว็บไซต์ยังแสดง ดอกเบี้ยช่วงพักชำระหนี้ เพื่อให้ทราบถึงภาระดอกเบี้ยช่วงพักชำระที่เราอาจจะต้องแบกรับว่าเพิ่มขึ้นหรือลดลงอย่างไร

จากตัวอย่าง จะเห็นว่า ได้สภาพคล่องกลับคืนมา 8,257 บาท และไม่มีภาระดอกเบี้ยในช่วงที่พักชำระหนี้

ดังนั้น ถ้าเรามีเงินสดในมือไม่มาก การรักษาสภาพคล่องเอาไว้ก่อนในช่วงที่เศรษฐกิจไม่แน่นอนอย่างนี้อาจดีกว่า แล้วค่อยไปชดใช้หนี้ในช่วงที่สถานการณ์กลับมาปกติ

ในทางกลับกัน ถ้าดูแล้วว่า เพิ่มสภาพคล่องกลับมาไม่มาก แต่กลับต้องเหนื่อยใช้หนี้ภายหลังเพิ่มขึ้น อาจคำนึงถึงตัวเลือกอื่นๆ แทนเข้าร่วมมาตรการ เช่น ใช้เงินออม ตัดรายจ่ายที่ไม่จำเป็นแทน อาจดีกว่า

ขอแนะนำคำศัพท์ที่พบบ่อยๆ ดังนี้

พักเงินต้น : ธนาคารผ่อนปรนให้ลูกหนี้หยุดพักชำระคืนเงินต้นในช่วงเวลาที่กำหนดไว้ แต่ยังต้องชำระส่วนของดอกเบี้ยกับธนาคารตามปกติ โดยยอดเงินต้นระหว่างการพักยังคงเดิม

พักดอกเบี้ย : ธนาคารผ่อนปรนให้ลูกหนี้หยุดพักชำระดอกเบี้ยในช่วงเวลาที่กำหนดไว้ แต่ยังต้องชำระเงินต้นกับธนาคารตามปกติ และยกยอดดอกเบี้ยช่วงพักชำระ ไปชำระในภายหลัง

ลดค่างวด : ธนาคารลดการจ่ายค่างวดในแต่ละเดือนของลูกหนี้ ในช่วงระยะเวลาที่กำหนด โดยลูกหนี้ไม่ต้องชำระส่วนลดนั้นในภายหลัง

ลดดอกเบี้ย : ธนาคารลดการจ่ายดอกเบี้ยในแต่ละเดือนของลูกหนี้ ในช่วงระยะเวลาที่กำหนด โดยลูกหนี้ไม่ต้องชำระส่วนลดนั้นในภายหลัง

ค่างวด : ยอดเงินที่ลูกหนี้ต้องผ่อนชำระแต่ละเดือน ประกอบด้วยเงินต้นและดอกเบี้ย

ยอดผ่อนชำระขั้นต่ำ : ยอดขั้นต่ำที่ต้องชำระในแต่ละงวด

หากประสบปัญหาเกี่ยวกับมาตรการช่วยเหลือลูกหนี้ สามารถให้ข้อมูลกับทีม Fair Finance Thailand โดยกดที่ปุ่มแจ้งปัญหาที่โลโก้ของธนาคาร หรือแถบ แจ้งปัญหากับทีมวิจัย ทางด้านบน

เราจะรวบรวมไปจัดทำเป็นข้อเสนอแนะต่อธนาคาร และธนาคารแห่งประเทศไทยในโอกาสต่อไป

โดยทีมงานจะเก็บรักษาข้อมูลทั้งหมดของท่านไว้เป็นความลับ และท่านสามารถติดต่อทีมงานเพื่อขอลบข้อมูลได้ทุกเมื่อ ทางอีเมล info.fairdebt@gmail.com

เช่น วิธีจัดการหนี้ช่วงโควิด สิทธิของลูกหนี้ที่เราควรรู้ ควรกู้เพิ่มอย่างไรดี เป็นต้น

สามารถกดอ่านที่ ‘Blog ความรู้’ บริเวณแถบด้านบนได้เลย