ลูกหนี้ช่วงโควิด-19 มาตรการช่วยเหลือที่ไม่เพียงพอ และแนวทางแก้ปัญหาเชิงโครงสร้าง

โควิด-19 ที่ระบาดในระลอกหลังสร้างผลกระทบมากกว่าที่คาด ตัวเลขคนติดเชื้อและเสียชีวิตยังคงสูงขึ้นอย่างต่อเนื่อง มาตรการป้องกันการระบาด เช่น การล็อกดาวน์ ส่งผลให้กิจกรรมทางเศรษฐกิจชะงักงัน ประชาชนขาดรายได้ หนี้สินที่สูงอยู่แล้ว กลายเป็นระเบิดเวลาที่มีตัวแปรคือสายป่านสั้นยาวของแต่ละครัวเรือน

9 สิงหาคม ธนาคารกรุงศรีอยุธยาเผยแพร่บทความ ‘ถอดบทเรียนโลกสู้วิกฤตโควิดสู่มาตรการเศรษฐกิจไทย’ โดยอ้างถึงข้อมูลจากกรมพัฒนาธุรกิจการค้าและข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนพบว่า มีธุรกิจ 754,870 รายอยู่ในพื้นที่ควบคุมสูงสุดหรืออยู่ใน 9 อุตสาหกรรมที่ได้รับผลกระทบสูง ซึ่งคิดเป็นร้อยละ 93.9 ของจำนวนธุรกิจทั้งหมด ธุรกิจเหล่านี้ทำให้มีการจ้างงานสูงถึง 24.8 ล้านคน หรือคิดเป็นร้อยละ 65 ของแรงงานทั้งหมด โดยในจำนวนนี้มีแรงงานประมาณ 13.7 ล้านคน หรือเกินครึ่งหนึ่งเป็นผู้มีรายได้น้อยถึงรายได้ปานกลาง

ท่ามกลางตัวเลขเหล่านั้นมีชีวิตของคนอยู่ในจำนวนนับ ถ้าดับไฟไม่ทัน ก็อาจตูมตามในสักวัน และเมื่อระเบิดเวลาลูกหนึ่งทำงาน จะมีอะไรรับประกันว่าลูกต่อไปจะไม่ใช่เรา ๆ ท่าน ๆ โจทย์สำคัญที่ซ้อนกันขณะต้องดับไฟทางเศรษฐกิจก็คือ จะจำกัดความเสียหายได้มากน้อยแค่ไหน เพราะอัตราหนี้สินไม่ได้วิ่งในแนวราบ แต่พุ่งขึ้นเรื่อย ๆ ตามเงื่อนเวลาและอัตราดอกเบี้ย

ที่ผ่านมาธนาคารแห่งประเทศไทย (ธปท.) และสถาบันการเงินต่าง ๆ ออกมาตรการช่วยเหลือลูกหนี้อย่างต่อเนื่อง แต่คำถามสำคัญที่ยังไม่มีการหาคำตอบอย่างเป็นระบบก็คือ ลูกหนี้รายย่อยเข้าถึงมาตรการช่วยเหลือได้สักกี่มากน้อย มาตรการเหล่านั้นขาดตกบกพร่องอย่างไร กระทั่งรัฐบาลและ ธปท. ควรทำอะไรบ้างนับจากนี้

เพื่อให้ได้คำตอบนี้ แนวร่วมการเงินที่เป็นธรรมประเทศไทย (Fair Finance Thailand) ทำการศึกษาสถานการณ์และความต้องการของลูกหนี้รายย่อยที่ได้รับผลกระทบจากโควิด-19 โดยใช้แบบสอบถามออนไลน์ เก็บข้อมูลตั้งแต่ 23 เมษายน - 21 พฤษภาคม 2564 ซึ่งมีผู้ร่วมตอบแบบสอบถามทั้งสิ้น 275 คน ในจำนวนนี้มีเพียง 18 คนเท่านั้นที่ไม่มีหนี้สิน ที่เหลือกำลังเผชิญกับสถานการณ์ที่รายได้สวนทางกับรายจ่ายแทบทั้งสิ้น

หลังโควิดรายได้ต่อเดือนหายไปเฉลี่ยเกือบ 1 ใน 3 ของรายได้เดิม

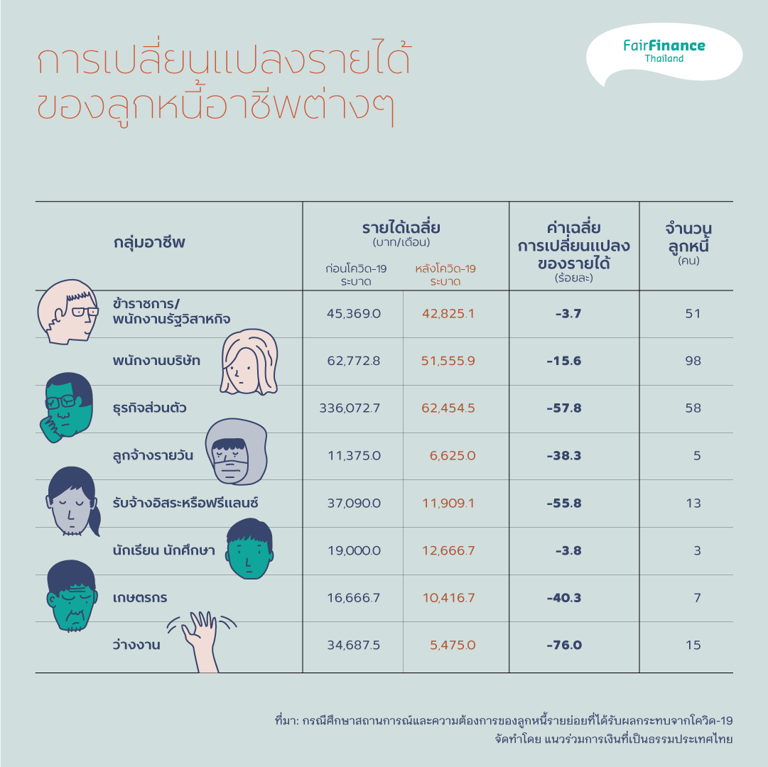

ลูกหนี้ 240 คนที่เปิดเผยข้อมูลเกี่ยวกับรายได้ของตนเอง ซึ่งมีตั้งแต่ระดับน้อยกว่า 15,000 บาทต่อเดือนจนถึงมากกว่า 100,000 บาทต่อเดือน พบว่า ก่อนโควิดลูกหนี้มีค่าเฉลี่ยรายได้ต่อเดือน 116,049.5 บาท แต่ภายหลังโควิดกลับมีรายได้เฉลี่ยต่อเดือนลดลงเหลือเพียง 44,889.1 บาท โดยรายได้ของลูกหนี้หายไปเฉลี่ยร้อยละ 29.7 หรือเกือบ 1 ใน 3 ของรายได้เดิม

ในจำนวนลูกหนี้เหล่านี้ กลุ่มคนว่างงานได้รับผลกระทบสูงสุด โดยรายได้ลดลงเฉลี่ยถึงร้อยละ 76 รองลงมาคือผู้ที่ประกอบธุรกิจส่วนตัวลดลงร้อยละ 57.8 และฟรีแลนซ์ลดลงร้อยละ 55.8 เป็นที่น่าสนใจด้วยว่า กลุ่มที่ดูเหมือนจะได้รับผลกระทบน้อยอย่างเกษตรกรกลับมีรายได้ลดลงถึงร้อยละ 40.3 เช่นกัน ส่วนอาชีพอื่น ๆ นั้นมีรายได้ลดลงมากน้อยแตกต่างกันตามตารางข้างต้น ตัวเลขเหล่านี้กำลังบอกเราว่า โควิด-19 สร้างผลกระทบในทางเศรษฐกิจต่อคนทุกกลุ่ม

อย่างไรก็ตาม สำหรับกลุ่มข้าราชการหรือพนักงานรัฐวิสาหกิจถือว่าได้รับผลกระทบน้อยกว่าอาชีพอื่น ๆ อย่างชัดเจน โดยรายได้ของลูกหนี้กลุ่มนี้แต่ละรายลดลงเฉลี่ยร้อยละ 3.7 เท่านั้น เช่นเดียวกับกลุ่มพนักงานบริษัทที่ได้รับผลกระทบน้อยกว่าโดยรายได้ลดลงเฉลี่ยร้อยละ 15.6

เมื่อหนี้พุ่งอย่างถ้วนหน้า และรายได้ไม่พอใช้หนี้

จากจำนวนลูกหนี้ 244 คนที่เปิดเผยข้อมูลลักษณะของภาระหนี้ พบว่าร้อยละ 68.9 มีเจ้าหนี้ 1-3 ราย ที่เหลือมีเจ้าหนี้ 4 รายขึ้นไป โดยในจำนวนนี้มีกลุ่มที่น่ากังวลอยู่ร้อยละ 4 ที่มีเจ้าหนี้มากกว่า 8 ราย

นอกจากลูกหนี้หนึ่งคนจะสามารถมีเจ้าหนี้หลายรายแล้ว ลูกหนี้แต่ละคนยังมีเจ้าหนี้หลายประเภทได้ด้วยเช่นกัน จากการสำรวจพบว่าประเภทของเจ้าหนี้นั้นแบ่งเป็น 3 กลุ่มคือ หนึ่ง ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจของรัฐ สอง เจ้าหนี้ที่ไม่ใช่สถาบันการเงิน และ สาม เจ้าหนี้นอกระบบ

สำหรับประเภทของสินเชื่อนั้น ข้อมูลจากลูกหนี้ 211 คน รวม 551 สัญญา พบว่าหนี้ส่วนใหญ่เป็นสินเชื่อบัตรเครดิต ร้อยละ 29.6 สินเชื่อส่วนบุคคล ร้อยละ 23.4 สินเชื่อบ้าน ร้อยละ 21.1 และบัตรกดเงินสด ร้อยละ 11.3

ผู้ให้ข้อมูล 131 คน ซึ่งเปิดเผยข้อมูลการเปลี่ยนแปลงสัดส่วนหนี้ต่อรายได้ต่อเดือน (Debt Service Ratio: DSR) เฉลี่ยเปรียบเทียบก่อนและหลังการระบาดโควิด-19 นั้น พบว่า คนทุกกลุ่มอาชีพมีหนี้เพิ่มขึ้นทั้งสิ้น โดยกลุ่มที่มีการเปลี่ยนแปลงมากที่สุดคือคนว่างงาน สัดส่วนหนี้เพิ่มขึ้นร้อยละ 543.20 ถัดมาคือเกษตรกร ร้อยละ 400 และผู้ประกอบธุรกิจส่วนตัว ร้อยละ 155.80 ขณะที่กลุ่มอาชีพข้าราชการหรือพนักงานรัฐวิสาหกิจ เพิ่มขึ้นร้อยละ 10.5 และพนักงานบริษัท เพิ่มขึ้นร้อยละ 38.8

หากพิจารณาจากข้อมูลเหล่านี้จะพบว่าอัตราส่วนหนี้ต่อรายได้ต่อเดือนที่เพิ่มขึ้นเกือบเท่าตัวสะท้อนให้เห็นว่าอาชีพเหล่านี้กำลังอยู่ในกลุ่มเสี่ยงที่จะมีรายได้ไม่พอต่อการชำระหนี้ ซึ่งกลายเป็นโจทย์สำคัญของลูกหนี้ที่จะต้องจัดการอย่างเร่งด่วน และเป็นหน้าที่ของรัฐที่จะต้องเข้ามาช่วยเหลือ

ลดรายจ่าย หรือกู้มาโปะ ทางเลือกอันจำกัดในการจัดการหนี้

ตั้งหลักให้เห็นภาพอีกครั้ง ผลการสำรวจพบว่าลูกหนี้รายย่อยมีรายได้ลดลงร้อยละ 29.7 หรือเกือบ 1 ใน 3 ของรายได้เดิม แต่อัตราส่วนหนี้ต่อรายได้ต่อเดือน (DSR) ที่มีสูงอยู่แล้วกลับเพิ่มขึ้น 2.5 เท่า จากร้อยละ 56.9 เป็นร้อยละ 147.8

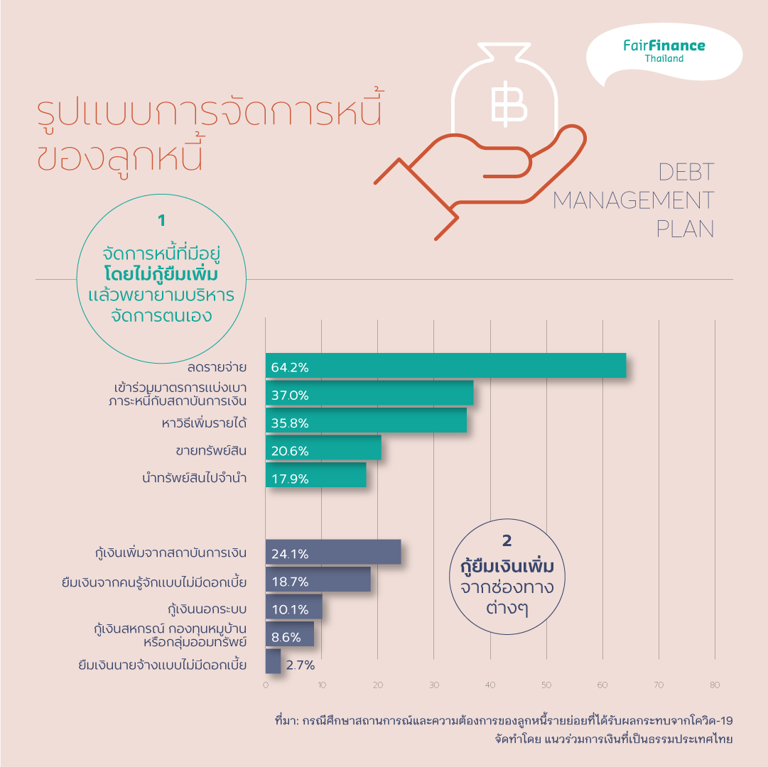

ภายใต้เงื่อนไขนี้ ลูกหนี้ 257 คน จัดการหนี้ผ่าน 2 รูปแบบหลัก คือ หนึ่ง ลดรายจ่าย สอง กู้ยืมเพิ่มเพื่อมาโปะหนี้

ลูกหนี้ส่วนใหญ่ให้น้ำหนักกับการจัดการหนี้ด้วยวิธีอย่างแรกมากกว่า คือไม่กู้เพิ่ม แต่ใช้วิธีการลดรายจ่าย หารายได้มาเติม บ้างเข้าร่วมมาตรการแบ่งเบาภาระหนี้สินกับสถาบันการเงิน บ้างก็นำทรัพย์สินไปขายหรือจำนำ แต่ก็ใช่ว่าแต่ละอาชีพจะเลือกอย่างแรกแล้วไม่เลือกวิธีการอย่างหลัง

จากการสำรวจพบว่า การกู้ยืมเพิ่มเพื่อมาโปะหนี้เป็นวิธีที่มีการใช้ทุกกลุ่มอาชีพเช่นกัน เพียงแต่ช่องทางของการใช้วิธีนี้มีสัดส่วนมากน้อยแตกต่างกัน ขึ้นอยู่กับความสามารถในการเข้าถึงสถาบันการเงิน

อย่างไรก็ตามมีกลุ่มที่ใช้การกู้เพิ่มจากหนี้นอกระบบ คือ ลูกจ้างรายวัน ร้อยละ 40 เกษตรกร ร้อยละ 28.6 และคนว่างงาน ร้อยละ 12.5 โดยสันนิษฐานว่ากลุ่มนี้ไม่มีรายได้ประจำ มีเงินออมไม่มาก หรืออาจไม่มีเลย จึงทำให้เหลือช่องทางในการจัดการหนี้ไม่กี่วิธี แต่ก็ใช่ว่าคนกลุ่มนี้ใช้การกู้หนี้มาโปะหนี้เป็นหลัก เพราะเราจะพบว่าทั้งหมดพยายามลดรายจ่ายและหารายได้เพิ่มแล้ว แต่ยังไม่พอต่ออัตราส่วนหนี้ต่อรายได้ต่อเดือน (DSR) ที่เพิ่มขึ้นอย่างมากหลังเกิดการระบาดโควิด-19

ขณะที่กลุ่มอาชีพข้าราชการหรือพนักงานรัฐวิสาหกิจจะมีช่องทางกู้จากสหกรณ์ออมทรัพย์เพิ่มเติมขึ้นมาเป็นช่องทางช่วยจัดการหนี้ โดยกว่าร้อยละ 23.5 ของลูกหนี้ที่เป็นข้าราชการจะเลือกใช้วิธีจัดการหนี้ช่องทางนี้ รองลงมาคือการกู้จากสถาบันการเงินเพิ่มเติมที่ร้อยละ 19.6

มีทั้งลูกหนี้ที่ปฏิเสธการช่วยเหลือ และถูกปฏิเสธการช่วยเหลือ

ธปท. มีมาตรการช่วยเหลือลูกหนี้ในหลายรูปแบบ อย่างไรก็ตามลูกหนี้ 165 คนที่เปิดเผยข้อมูลกลับพบว่ามีถึง 92 คน ไม่ได้เข้าร่วมมาตรการช่วยเหลือของสถาบันการเงินไม่ว่ามาตรการใด ๆ ก็ตาม อีก 44 คนได้เข้าร่วมมาตรการกับสถาบันการเงินทุกแห่งที่ตนเป็นลูกหนี้ และมี 29 คนที่เข้าร่วมมาตรการกับสถาบันการเงินบางแห่งเท่านั้น

ส่วนกรณีลูกหนี้ที่ไม่ได้เข้าร่วมมาตรการทั้งหมดกับสถาบันการเงินซึ่งมี 121 คนนั้น ในจำนวนนี้ ลูกหนี้ 64 คน เป็นฝ่ายปฏิเสธเข้าร่วมมาตรการเอง ลูกหนี้อีก 57 คน ไม่เข้าร่วมเนื่องจากมองว่าสถาบันการเงินไม่มีมาตรการช่วยเหลือที่ตรงกับสถานการณ์ของตนเอง และอีก 15 คนสมัครเข้าร่วมมาตรการแล้วแต่ถูกสถาบันการเงินปฏิเสธ

กลุ่มลูกหนี้ 64 คน ที่ปฏิเสธการเข้ามาตรการช่วยเหลือให้เหตุผลว่า ไม่อยากรับภาระหนี้ที่เพิ่มขึ้นหลังจบมาตรการ ร้อยละ 73.4 เห็นว่าช่วยบรรเทาภาระหนี้ได้เพียงชั่วคราว ร้อยละ 31.3 และเห็นว่ากระบวนการยุ่งยาก ใช้เวลานานในการอนุมัติ ร้อยละ 21.9

ส่วนกลุ่มที่ถูกสถาบันการเงินปฏิเสธนั้น เป็นเพราะสถาบันการเงินแจ้งว่าไม่เข้าเงื่อนไขที่จะได้รับการช่วยเหลือ ร้อยละ 40 และสถาบันการเงินปฏิเสธโดยไม่ให้เหตุผล ร้อยละ 26.7

โดยในกลุ่มนี้ หากสังเกตจะพบว่าจำนวนรวมของลูกหนี้มีมากกว่า 121 คน นั่นเพราะลูกหนี้หนึ่งคนมีเจ้าหนี้หลายแห่ง ดังนั้นลูกหนี้บางส่วนอาจไม่ได้เข้าร่วมมาตรการของแต่ละสถาบันการเงินแต่ละแห่งด้วยเหตุผลแตกต่างกัน

5 ข้อเสนอของลูกหนี้ และ 6 ข้อแนะนำจาก Fair Finance Thailand เพื่อให้ลูกหนี้มี “ชีวิตใหม่” หลังโควิด-19

ลูกหนี้รายย่อย 257 คนที่ร่วมตอบแบบสำรวจ มีข้อเสนอแนะถึงรูปแบบความช่วยเหลือและมาตรการที่ต้องการเพิ่มเติม สรุปได้ 5 แนวทาง คือ

- ขยายเวลาพักชำระหนี้ให้มากที่สุด ร้อยละ 21.01

- ต้องการลดอัตราดอกเบี้ย ร้อยละ 15.56

- ต้องการเงินเยียวยาจากรัฐ ร้อยละ 9.73

- ต้องการให้สถาบันการเงินปรับปรุงมาตรการชำระหนี้ ร้อยละ 5.84

- ต้องการให้สถาบันการเงินปล่อยสินเชื่อดอกเบี้ยต่ำ ร้อยละ 2.33

ภาพประกอบหน้าปก จรณ์ ยวนเจริญ