ธนาคารไทยขยายบริการเอื้อกลุ่มชายขอบทางการเงิน เข้าถึงง่าย ไม่เลือกปฏิบัติ

ไม่ว่าจะเพื่อทำธุรกิจ เพื่อการซื้อเคหะสถาน เพื่อการศึกษา หรือเพื่อกิจกรรมใดๆ ที่เกี่ยวข้องกับการทำธุรกรรมทางการเงิน สถาบันการเงินถือเป็นตัวละครหลักในการสร้างความเท่าเทียม และความเป็นธรรมให้เกิดขึ้นในสังคม

กล่าวคือ การเข้าถึงบริการทางการเงินอย่างทั่วถึงของประชาชนไม่ว่าจะชนชั้นใด ผ่านการออกนโยบายการขยายบริการทางการเงินของธนาคาร เช่น การให้ความรู้ความเข้าใจเรื่องการเงินแก่กลุ่มคนเปราะบาง การขยายบริการทางการเงินผ่านระบบออนไลน์ เพื่อให้เกิดความสะดวกสบาย และช่วยให้ผู้ที่ยังเข้าไม่ถึงการเงินในระบบเข้าถึงการทำธุรกรรมทางการเงินในระบบมากขึ้น การมีโครงการกระตุ้นเศรษฐกิจช่วยเหลือประชาชนผู้มีรายได้น้อยให้มีแรงแข่งขันทางธุรกิจกับรายใหญ่ได้ หรือโครงการช่วยเหลือประชาชนยามวิกฤติร่วมกับภาครัฐ เป็นต้น เหล่านี้จึงเป็นภาพสะท้อนที่ดีว่า สถาบันการเงินมีความสำคัญอย่างมากในการพัฒนาคุณภาพชีวิตของประชาชน และสร้างความมั่นคงทางการเงินที่ยั่งยืน

เพื่อสนับสนุนให้เกิดการเงินที่เป็นธรรมมากขึ้น แนวร่วมการเงินที่เป็นธรรมนานาชาติ (Fair Finance Guide International) จึงกำหนดให้มีเกณฑ์มาตรฐานการประเมินธนาคารพาณิชย์ในหมวดต่างๆ ขึ้นมา หนึ่งในนั้นคือ หมวดการขยายบริการทางการเงิน (Financial Inclusion)

หมวดการขยายบริการทางการเงิน ถูกกำหนดขึ้นมาเพื่อเป็นเกณฑ์ในการประเมินว่าธนาคารมีนโยบายอย่างไรในการสนับสนุนลูกค้าที่ยังไม่เข้าถึงบริการทางการเงินในระบบ เช่น ผู้มีรายได้น้อย หรือกลุ่มเปราะบาง โดยธนาคารจะต้องจัดบริการทางการเงินที่เหมาะสม สะดวก สอดคล้องกับกำลังซื้อของผู้ใช้บริการ นอกจากนี้ยังรวมถึงการมีบริการทางโทรศัพท์มือถือ (mobile banking) บริการเงินอิเล็กทรอนิกส์ (e-Money) และนโยบายที่เสริมสร้างความรู้ทางการเงิน (financial literacy) แก่กลุ่มลูกค้าผู้มีรายได้น้อย กลุ่มเปราะบาง และผู้ประกอบการขนาดจิ๋ว ขนาดย่อม และขนาดกลาง (Micro Enterprise and SMEs: MSME)

ด้วยเหตุนี้ แนวร่วมการเงินที่เป็นธรรมประเทศไทย (Fair Finance Thailand) จึงได้ผลักดันให้ภาคธนาคารไทยก้าวสู่แนวคิดและวิถีปฏิบัติของ ‘การธนาคารที่ยั่งยืน’ ตามเกณฑ์ของแนวร่วมการเงินที่เป็นธรรมนานาชาติ โดยได้จัดทำการประเมินในหมวดนี้ในช่วง 3 ปีที่ผ่านมา (2561-2563) ผ่านตัวชี้วัด 13 หัวข้อ ดังนี้

- สถาบันการเงินมีนโยบาย บริการ และผลิตภัณฑ์ที่พุ่งเป้าไปยังกลุ่มคนจนและคนชายขอบอย่างเฉพาะเจาะจง

- สถาบันการเงินมีสาขาในเขตชนบท ไม่ใช่เฉพาะในเมือง

- สถาบันการเงินมีบริการธนาคารทางโทรศัพท์มือถือ (mobile banking) และบริการเงินอิเล็กทรอนิกส์ (e-Money)

- สถาบันการเงินมีสัดส่วนสินเชื่อที่ปล่อยให้กับธุรกิจขนาดจิ๋วจนถึงขนาดกลาง (Micro to SMEs: MSME) มากกว่า 10 เปอร์เซ็นต์ของสินเชื่อทั้งหมด

- สถาบันการเงินไม่กำหนดว่า MSME ต้องมีหลักประกันในการกู้

- สถาบันการเงินมีนโยบายเปิดเผยสิทธิของลูกค้า และความเสี่ยงของผลิตภัณฑ์หรือบริการ (รวมถึงความเสี่ยงที่จะเป็นหนี้เกินตัว) สำหรับลูกค้าที่ไม่รู้หนังสือ และ MSME

- สถาบันการเงินเผยแพร่เงื่อนไขของบริการทางการเงินในภาษาท้องถิ่น

- สถาบันการเงินมีนโยบายปรับปรุงความรู้ทางการเงิน (financial literacy) ของลูกค้ากลุ่มผู้มีรายได้น้อย กลุ่มชายขอบ และ MSME

- สถาบันการเงินไม่คิดค่าธรรมเนียมในการเปิดบัญชีเงินฝากพื้นฐาน หรือคิดค่าธรรมเนียมเพียงเล็กน้อยอย่างสมเหตุสมผล

- สถาบันการเงินไม่กำหนดเงินคงเหลือในบัญชีขั้นต่ำ (minimum balance) สำหรับบัญชีเงินฝากพื้นฐาน

- สถาบันการเงินมีมาตรฐานระยะเวลาการพิจารณาสินเชื่อ และเปิดเผยข้อมูลดังกล่าวต่อสาธารณะ

- สถาบันการเงินมีบริการรับหรือโอนเงินในประเทศที่เหมาะสม สะดวก และลูกค้ารายย่อยมีกำลังซื้อ

- สถาบันการเงินปล่อยสินเชื่อที่อยู่อาศัยให้กับผู้มีรายได้น้อย

2561: ปีแรก หมวดการขยายบริการทางการเงิน ได้คะแนนสูงสุด

ในปีแรกของการประเมินนโยบายของธนาคารพาณิชย์ไทยพบว่า ในหมวด ‘การขยายบริการทางการเงิน’ ถือเป็นหมวดที่ธนาคารไทยได้คะแนนสูงสุดด้วยคะแนนเฉลี่ย 49.3 เปอร์เซ็นต์ รองลงมาคือหมวด ‘การทุจริตคอร์รัปชัน’ และอันดับสามคือหมวด ‘การคุ้มครองผู้บริโภค’

ในหมวดการขยายบริการทางการเงินที่ได้คะแนนสูงสุดนั้น อันเนื่องมาจากส่วนหนึ่งธนาคารไทยมีการตื่นตัวต่อกระแสธนาคารดิจิทัล (digital banking) ที่มีส่วนช่วยขยายบริการทางการเงิน และส่วนหนึ่งมาจากการที่ธนาคารไทยให้บริการแก่ SMEs เข้าถึงระบบการเงินได้อยู่แล้ว

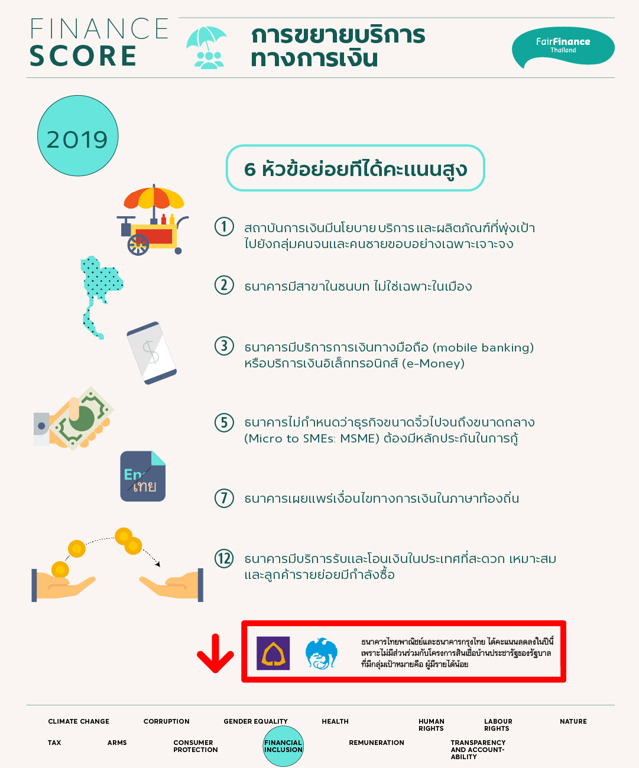

คะแนนที่ธนาคารไทยได้รับสูงสุดในหมวดนี้มาจาก 5 หัวข้อย่อย คือ 1. ธนาคารมีสาขาในชนบท 2. ธนาคารมีบริการการเงินทางมือถือ (mobile banking) หรือบริการเงินอิเล็กทรอนิกส์ (e-Money) 3. ธนาคารไม่กำหนดว่าธุรกิจขนาดจิ๋วไปจนถึงขนาดกลาง (Micro to SMEs: MSME) ต้องมีหลักประกันในการกู้ 4. ธนาคารเผยแพร่เงื่อนไขทางการเงินในภาษาท้องถิ่น และ 5. ธนาคารมีบริการรับและโอนเงินในประเทศที่สะดวก เหมาะสม และลูกค้ารายย่อยมีกำลังซื้อ

ตัวอย่างนโยบายที่น่าสนใจของแต่ละธนาคารที่ได้คะแนนในหมวดนี้ เช่น ธนาคารไทยพาณิชย์ ปล่อยสินเชื่อที่มีดอกเบี้ยต่ำสำหรับที่อยู่อาศัยให้แก่ผู้มีรายได้น้อย ภายใต้โครงการบ้านประชารัฐของรัฐบาล หรือธนาคารกรุงศรีอยุธยา มีนโยบาย บริการ และผลิตภัณฑ์ ที่พุ่งเป้าไปยังกลุ่มคนจนและคนชายขอบ สืบเนื่องจากธนาคารกรุงศรีอยุธยาเป็นเจ้าของบริษัท เงินติดล้อ จำกัด ที่มุ่งเน้นปล่อยสินเชื่อไมโครและนาโนไฟแนนซ์ และมีสัดส่วนปล่อยสินเชื่อให้แก่ธุรกิจ MSME มากกว่า 10 เปอร์เซ็นต์ของสินเชื่อทั้งหมด โดยไม่กำหนดหลักประกันในการกู้ เป็นต้น

2562: ธนาคารไทยตื่นตัว มุ่งนโยบายเอื้อคนจนและคนชายขอบเข้าถึงบริการทางการเงินที่มากขึ้น

ปีที่ 2 ของการประเมินธนาคารพาณิชย์ไทย พบว่า ทุกหมวดการประเมินมีคะแนนสูงขึ้น โดย 3 หมวดแรกที่มีคะแนนสูงสุดยังคงเป็นหมวดเดียวกับปี 2561 อันดับหนึ่งคือ หมวดการขยายบริการทางการเงินที่ได้คะแนนเฉลี่ย 54.4 เปอร์เซ็นต์ จากปีก่อนหน้าอยู่ที่ 49.3 เปอร์เซ็นต์

โดยในปี 2562 ธนาคารไทยได้คะแนนในหมวดนี้สูงขึ้น โดยเฉพาะคะแนนในหัวข้อ ‘ธนาคารมีนโยบาย บริการ และผลิตภัณฑ์ที่พุ่งเป้าไปยังกลุ่มคนจนและคนชายขอบอย่างเฉพาะเจาะจง’ ทำให้คะแนนเฉลี่ยในภาพรวมของปีนี้เพิ่มสูงขึ้นกว่าปีที่ผ่านมา

อย่างไรก็ตาม การประเมินในปีที่ 2 ธนาคารไทยพาณิชย์ และธนาคารกรุงไทย ได้คะแนนลดลงในหมวดนี้ เพราะไม่มีส่วนร่วมกับโครงการสินเชื่อบ้านประชารัฐของรัฐบาลที่มีกลุ่มเป้าหมายคือ ผู้มีรายได้น้อย

สำหรับนโยบายของธนาคารบางแห่งที่ทำให้ได้คะแนนในหมวดนี้ไป ตัวอย่างเช่น ธนาคารกสิกรไทย จัดโครงการให้ความรู้ทางการเงินแก่เยาวชนในการออม การวางแผนการใช้จ่าย การลงทุน และการเริ่มทำธุรกิจ ผ่านเว็บไซต์ www.afterklass.com และเกม Afterclass City และมีทีมวิทยากร K-Expert ให้ความรู้แก่กลุ่มผู้ด้อยโอกาส เช่น ผู้พิการ ผู้สูงอายุ ครูตามชนบท กลุ่มเยาวชนในวัยเรียน รวมถึงกลุ่มลูกค้ากลุ่มใหม่ที่เข้าถึงข้อมูลการใช้บริการทางการเงินและการวางแผนการเงินได้จำกัด เป็นต้น

2563: หมวดที่ครองอันดับหนึ่ง 3 ปีซ้อน

สำหรับปีที่ 3 ผลการประเมินรายหมวดพบว่า หมวดที่ได้คะแนนสูงสุด 3 หมวดแรกยังคงเป็นหมวดเดียวกับปีก่อนๆ โดยหมวดการขยายบริการทางการเงิน เป็นหมวดที่ได้อันดับ 1 ด้วยคะแนนเฉลี่ย 57.1 เปอร์เซ็นต์ จากเดิมในปี 2562 อยู่ที่ 54.4 เปอร์เซ็นต์

ผลการประเมินของหมวดนี้ในปี 2563 ยังคงเป็นเช่นเดียวกับ 2 ปีแรกที่ธนาคารทุกแห่งได้คะแนนเพิ่มขึ้น นั่นเป็นเพราะความตื่นตัวของธนาคารไทยต่อกระแสธนาคารดิจิทัล (digital banking) และการขยับขยายบริการทางการเงินไปยังกลุ่มผู้ด้อยโอกาสและกิจการขนาด กลางและขนาดย่อม (SMEs) อย่างต่อเนื่อง โดยในปีเดียวกันนี้เองถือเป็นครั้งแรกในการประเมินของ Fair Finance Thailand ที่มีธนาคารได้คะแนนในหัวข้อย่อย ‘สถาบันการเงินไม่คิดค่าธรรมเนียมในการเปิดบัญชีเงินฝากพื้นฐาน’ นั่นคือ ธนาคารกรุงไทย และธนาคารกสิกรไทย

นโยบายที่น่าสนใจและทำให้ธนาคารไทยได้คะแนนในหมวดนี้เพิ่มขึ้น อาทิ ธนาคารไทยพาณิชย์ จัดให้มี ‘สินเชื่อเพื่อความจำเป็นสำหรับการศึกษาและการรักษาพยาบาล’ (Purposeful Loan) หรือ ‘มณี Free Solution’ ซึ่งเป็นผลิตภัณฑ์ทางการเงินที่ส่งเสริมผู้ประกอบการ SMEs ให้ดำเนินธุรกิจได้อย่างคล่องตัวมากขึ้นด้วยต้นทุนที่น้อยลง จากการไม่คิดค่าธรรมเนียมการทำธุรกรรมทุกประเภท เป็นต้น

ผลคะแนนที่สูงขึ้นต่อเนื่องของหมวด ‘การขยายบริการทางการเงิน’

จากการไล่เลียงอันดับการประเมินคะแนนของธนาคารไทยรายหมวด พบว่า ตั้งแต่ปี 2561-2563 หมวดการขยายบริการทางการเงินเป็นหมวดที่ได้คะแนนดีที่สุด และเป็นอันดับหนึ่งมาโดยตลอด แม้จะมีเกณฑ์การประเมินที่เข้มข้นมากขึ้นก็ตาม

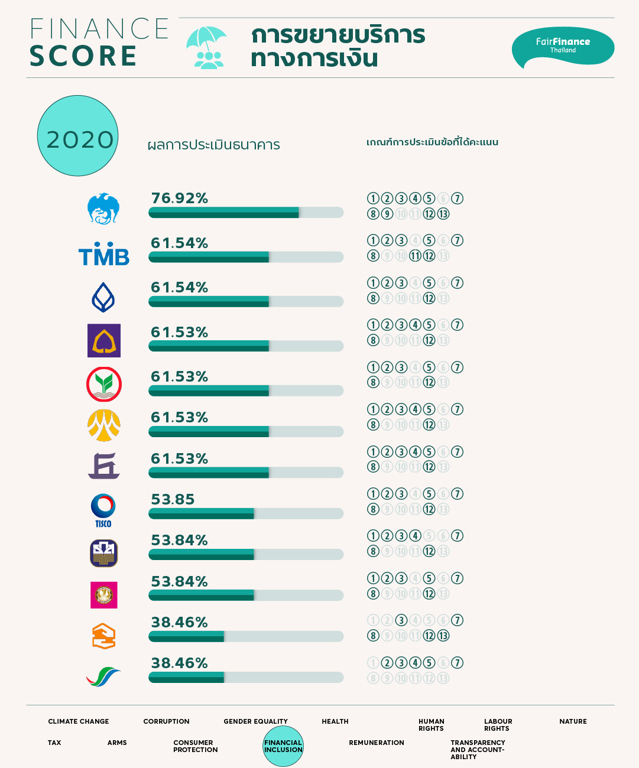

ผลการประเมินธนาคารตามแนวปฏิบัติของ Fair Finance Guide International ประจำปี พ.ศ. 2563 พบว่า ธนาคารทหารไทยเป็นรองธนาคารกรุงไทยที่มีคะแนนในหมวดนี้สูงสุดถึง 76.92 เปอร์เซ็นต์ โดยธนาคารทหารไทยอยู่ที่ 61.54 เปอร์เซ็นต์ เช่นเดียวกับธนาคารกรุงเทพ และใกล้เคียงกับธนาคารไทยพาณิชย์ ธนาคารกสิกรไทย ธนาคารกรุงศรีอยุธยา และธนาคารเกียรตินาคินภัทร ที่มีคะแนนเฉลี่ยคือ 61.53 เปอร์เซ็นต์

หากพิจารณาหัวข้อย่อยที่ธนาคารกรุงไทยซึ่งได้คะแนนสูงที่สุดในหมวดนี้ขาดไป มีเพียง 3 หัวข้อเท่านั้น คือหัวข้อที่ 6 สถาบันการเงินมีนโยบายเปิดเผยสิทธิของลูกค้า และความเสี่ยงของผลิตภัณฑ์หรือบริการ (รวมถึงความเสี่ยงที่จะเป็นหนี้เกินตัว) สำหรับลูกค้าที่ไม่รู้หนังสือ และ MSME

หัวข้อที่ 10 สถาบันการเงินไม่กำหนดเงินคงเหลือในบัญชีขั้นต่ำ (minimum balance) สำหรับบัญชีเงินฝากพื้นฐาน

และหัวข้อที่ 11 สถาบันการเงินมีมาตรฐานระยะเวลาการพิจารณาสินเชื่อ และเปิดเผยข้อมูลดังกล่าวต่อสาธารณะ ซึ่งเป็น 3 หัวข้อที่ทุกธนาคารไม่สามารถทำคะแนนได้เลยเช่นเดียวกัน ยกเว้นข้อ 11 สถาบันการเงินมีมาตรฐานระยะเวลาการพิจารณาสินเชื่อ และเปิดเผยข้อมูลดังกล่าวต่อสาธารณะ โดยมีเพียง 2 ธนาคารทำคะแนนได้เท่านั้น ได้แก่ ธนาคารทหารไทยและธนาคารกรุงเทพ ที่มีการประกาศระยะเวลาการอนุมัติสินเชื่อบ้านที่ชัดเจน

อย่างไรก็ตาม ในภาพรวมของหมวดการขยายบริการทางการเงินมีเพียง 2 ธนาคารเท่านั้นที่ในปี 2563 ได้คะแนนต่ำกว่า 50 เปอร์เซ็นต์ นั่นคือ ธนาคารอาคารสงเคราะห์ และธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย ที่ยังคงต้องปรับนโยบายเพื่อให้ได้รับคะแนนที่สูงขึ้น ขณะเดียวกัน ธนาคารอื่นๆ ที่มีคะแนนเฉลี่ยเกินครึ่งก็ยังจำเป็นต้องรักษามาตรฐานต่อไป เพื่อคงไว้ซึ่งหลักการการเงินที่เป็นธรรมให้แก่ลูกค้าที่ยังไม่เข้าถึงบริการทางการเงินในระบบ