ทวงหนี้อย่างสุภาพ ช่วยผู้สูงอายุ เอื้อผู้พิการ และอีกหลายเหตุผลที่ทำให้ธนาคารได้คะแนนสูง

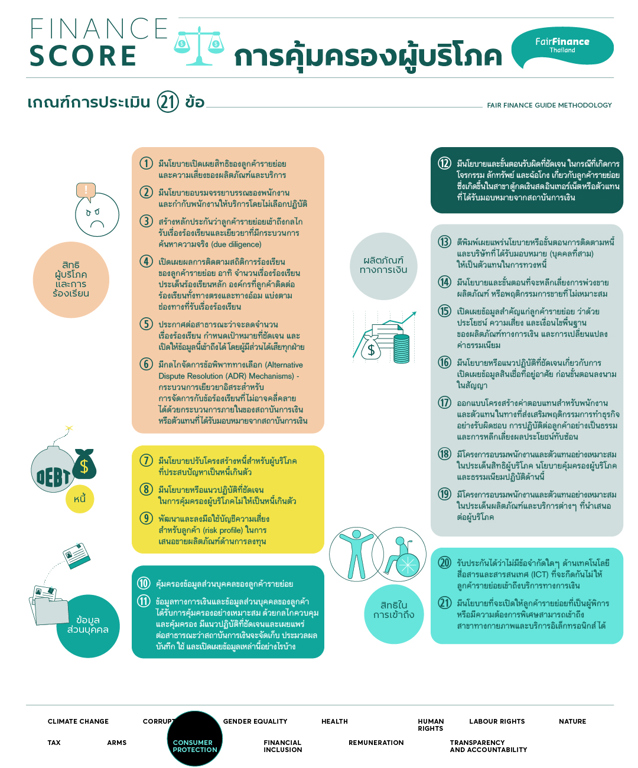

การดำเนินกิจการของธนาคารย่อมเกี่ยวข้องกับผู้ใช้บริการในฐานะของผู้บริโภคโดยตรง ขณะเดียวกัน การคุ้มครองผู้บริโภคก็สามารถที่จะไปไกลกว่าการยินยอมทำตามเงื่อนไขที่ธนาคารเป็นผู้กำหนดเพียงฝ่ายเดียว ด้วยเหตุนี้จึงทำให้การประเมินธนาคารพาณิชย์ตามแนวปฏิบัติของแนวร่วมการเงินที่เป็นธรรมนานาชาติ (Fair Finance Guide International) ได้กำหนดหลักเกณฑ์ ‘การคุ้มครองผู้บริโภค’ เป็นหมวดหนึ่งของการประเมิน โดยมีหัวข้อย่อยในหมวดนี้จำนวน 21 ข้อ

เกณฑ์การประเมินทั้ง 21 ข้อ ในหมวดการคุ้มครองผู้บริโภคนี้มีเป้าหมายเพื่อให้ธนาคารพาณิชย์มีนโยบายที่ครอบคลุมการคุ้มครองผู้บริโภครายย่อยมากขึ้น มีนโยบายที่เกี่ยวข้องกับการเปิดเผยสิทธิหรือความเสี่ยงของผู้บริโภค และสามารถเข้าถึงกระบวนการร้องเรียนหรือเยียวยาได้อย่างเป็นธรรม โดยมีหัวข้อการประเมินที่ผูกโยงอยู่กับหลักกฎหมายขั้นต่ำที่ธนาคารพาณิชย์ต้องปฏิบัติตาม ไปจนถึงหัวข้อที่จะแสดงให้เห็นว่าธนาคารพาณิชย์มีความมุ่งมั่นในการคุ้มครองผู้บริโภคสูงกว่าหลักเกณฑ์ความรับผิดชอบขั้นต่ำตามที่กฎหมายกำหนดไว้

การจะทำความเข้าใจเกี่ยวกับพัฒนาการความใส่ใจของธนาคารไทยด้านการคุ้มครองผู้บริโภค สามารถพิจารณาได้จากผลคะแนนของการประเมินตลอด 3 ปีที่ผ่านมา (2561-2564) ว่าตัวเลขของผลคะแนนบ่งบอกทิศทางในอนาคตอย่างไร ไม่ว่าจะเป็นท่าทีของธนาคารไทยต่อประเด็นการคุ้มครองผู้บริโภค การจัดการหนี้สิน ไปจนถึงนโยบายและมาตรการต่างๆ ในประเด็นที่เกี่ยวเนื่อง

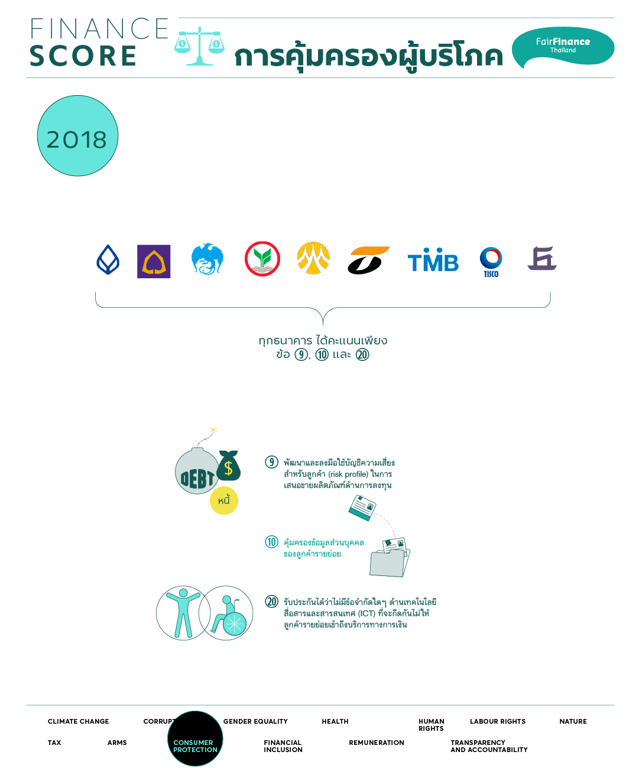

2561: คะแนนเฉลี่ยร้อยละ 34.2 สูงกว่าอีกหลายหมวด

การประเมินคะแนนในปีแรกพบว่า หมวด ‘การคุ้มครองผู้บริโภค’ ทำคะแนนออกมาได้ค่อนข้างดี ติดอันดับ 1 ใน 3 หมวดแรกที่ได้คะแนนสูงที่สุด โดยคะแนนเฉลี่ยของหมวดดังกล่าวสูงถึงร้อยละ 34.2 ตามหลังเพียงหมวด ‘การขยายบริการทางการเงิน’ (ร้อยละ 49.3) และหมวด ‘การทุจริตคอร์รัปชัน’ (ร้อยละ 41.7) เท่านั้น

คะแนนที่ธนาคารพาณิชย์ทั้ง 9 แห่งได้ไปในหมวดนี้มีทั้งหมด 3 หัวข้อ คือ ธนาคารมีการพัฒนาและลงมือใช้บัญชีความเสี่ยงสําหรับลูกค้า (risk profile) ในการเสนอขายผลิตภัณฑ์ด้านการลงทุน, คุ้มครองข้อมูลส่วนบุคคลของลูกค้ารายย่อย (เว้นแต่ลูกค้าจะอนุญาต) และ การรับประกันได้ว่าไม่มีข้อจํากัดใดๆ ด้านเทคโนโลยีสื่อสารและสารสนเทศ (ICT) ที่กีดกันไม่ให้ลูกค้ารายย่อยเข้าถึงบริการทางการเงิน ซึ่งคะแนนทั้ง 3 หัวข้อที่ธนาคารทุกแห่งได้ไปนี้เป็นผลมาจากการปฏิบัติตามเกณฑ์การให้บริการอย่างเป็นธรรม (market conduct) ของธนาคารแห่งประเทศไทย (ธปท.) อย่างไรก็ตาม ธนาคารพาณิชย์ยังได้คะแนนนอกเหนือไปจากการปฏิบัติตามเกณฑ์ของ ธปท. ดังกล่าวด้วย อาทิ

- ธนาคารกรุงศรีอยุธยา ได้ตีพิมพ์เผยแพร่นโยบายว่าด้วยขั้นตอนการติดตามหนี้และรายชื่อของบริษัทที่ได้รับมอบหมายให้เป็นตัวแทนในการติดตามหนี้ มีการสร้างหลักประกันว่าลูกค้ารายย่อยเข้าถึงกลไกรับเรื่องร้องเรียนและการเยียวยาที่มีกระบวนการค้นหาความจริง (due diligence) และมีนโยบายปรับโครงสร้างหนี้สําหรับผู้บริโภคที่ประสบปัญหาเป็นหนี้เกินตัว

- ธนาคารกสิกรไทย เผยแพร่ต่อสาธารณะอย่างชัดเจนว่า ธนาคารมีกระบวนการจัดเก็บ บันทึก หรือใช้งานข้อมูลส่วนบุคคลของลูกค้าอย่างไรบ้าง รวมไปถึงการพัฒนาแอพพลิเคชั่น K Plus Beacon เพื่อผู้บกพร่องทางการมองเห็นสามารถทำธุรกรรมทางการเงินบนมือถือได้ และนโยบายอื่นๆ ที่เกี่ยวข้องกับผู้พิการหรือผู้ที่มีความต้องการพิเศษในการเข้าใช้บริการธนาคารอีกจำนวนหนึ่ง

- ธนาคารกรุงไทย มีนโยบายในการอบรมพนักงานในด้านจรรณยาบรรณการให้บริการอย่างไม่เลือกปฏิบัติ ด้านการติดตามทวงหนี้อย่างสุภาพ และการไม่เปิดเผยข้อมูลส่วนบุคคลของลูกค้าแก่บุคคลที่สาม รวมไปถึงการเปิดเผยรายชื่อผู้ได้รับมอบหมายให้ติดตามหนี้แทนธนาคารอีกด้วย

- ธนาคารไทยพาณิชย์ มีนโยบายภายใต้โครงการ SCB Easy Senior Buddy ที่ช่วยเหลือกลุ่มเปราะบางอย่างผู้สูงอายุให้สามารถเข้าถึงบริการของธนาคารได้สะดวกยิ่งขึ้น

- ธนาคารทิสโก้ นอกไปจากมีนโยบายจัดการฝึกอบรมพนักงานเพื่อไม่ให้เกิดการเลือกปฏิบัติแล้ว ยังมีการเปิดให้ผู้มีส่วนได้เสียสามารถเข้าสู่กลไกการแสดงความคิดเห็นและร้องเรียน โดยเปิดเผยระยะเวลาของกลไกการรับเรื่องร้องเรียนดังกล่าวไว้อย่างชัดเจนอีกด้วย

จากการประเมินในปีแรกมีข้อค้นพบที่น่าสนใจ คือ นอกจากธนาคารพาณิชย์ทั้ง 9 แห่ง จะปฏิบัติตามหลักเกณฑ์ของ ธปท. แล้ว ความสนใจพิเศษในการคุ้มครองผู้บริโภคจะอยู่ที่ ‘กระบวนการติดตามหนี้’ ‘การอบรมเพื่อไม่ให้เกิดการเลือกปฏิบัติ’ ‘การไม่เปิดเผยข้อมูลส่วนบุคคลของลูกค้า’ ‘นโยบายเพื่อกลุ่มเปราะบาง’ และ ‘กลไกการร้องเรียน’ เป็นหลัก

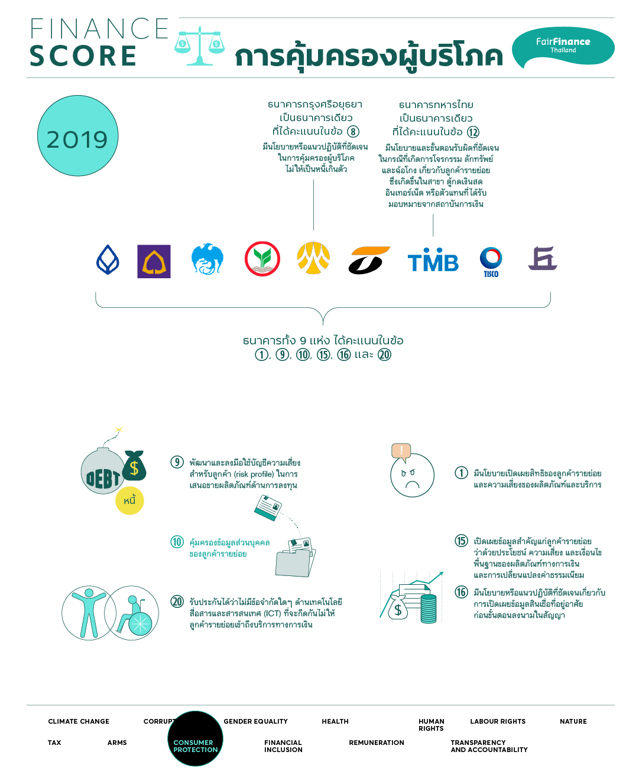

2562: ปีแห่งการก้าวไปข้างหน้าและครอบคลุมผู้บริโภคมากขึ้น

ภาพรวมของคะแนนหมวดการคุ้มครองผู้บริโภคในการประเมินครั้งที่ 2 เกือบทุกธนาคารมีคะแนนเพิ่มมากขึ้นจากปีที่ผ่านมา โดยคะแนนเฉลี่ยของหมวดดังกล่าวขยับขึ้นมาเป็นร้อยละ 46.8 เพิ่มขึ้นจากปีที่แล้วถึงร้อยละ 12.4 และยังนับได้ว่าเป็นหมวดที่ธนาคารโดยเฉลี่ยได้คะแนนเพิ่มขึ้นมากที่สุดจากปีที่ผ่านมา

ธนาคารทั้ง 9 แห่งที่เข้ารับการประเมินได้คะแนนในหัวข้อเดิม 3 ข้อ เช่นเดียวกับปีที่แล้ว ได้แก่ ธนาคารมีการพัฒนาและลงมือใช้บัญชีความเสี่ยงสําหรับลูกค้า (risk profile) ในการเสนอขายผลิตภัณฑ์ด้านการลงทุน, คุ้มครองข้อมูลส่วนบุคคลของลูกค้ารายย่อย (เว้นแต่ลูกค้าจะอนุญาต) และ การรับประกันได้ว่าไม่มีข้อจํากัดใดๆ ด้านเทคโนโลยีสื่อสารและสารสนเทศ (ICT) ที่กีดกันไม่ให้ลูกค้ารายย่อยเข้าถึงบริการทางการเงิน

นอกจากนี้ ทุกธนาคารยังสามารถทำคะแนนเพิ่มได้อีก 2 หัวข้อ คือ ธนาคารเปิดเผยข้อมูลสําคัญแก่ลูกค้ารายย่อยว่าด้วยประโยชน์ ความเสี่ยง และเงื่อนไขพื้นฐานของผลิตภัณฑ์ทางการเงินและการเปลี่ยนแปลงค่าธรรมเนียม และหัวข้อ ธนาคารมีนโยบายหรือแนวปฏิบัติที่ชัดเจนเกี่ยวกับการเปิดเผยข้อมูลสินเชื่อที่อยู่อาศัยก่อนขั้นตอนลงนามในสัญญา ซึ่งนับว่าเป็นสัญญาณที่ดีขึ้นในภาพรวม

นอกเหนือไปจากนั้นแล้ว ธนาคารแต่ละแห่งยังได้รับคะแนนเพิ่มขึ้นแตกต่างกันไปตามแต่ละนโยบายที่เพิ่มมาในปีนี้ อาทิ

- ธนาคารทหารไทย มีการเปิดเผยต่อสาธารณะว่าหากมีการทุจริตจากการทำธุรกรรมออนไลน์ที่ลูกค้าไม่ได้เป็นผู้เกี่ยวข้อง ธนาคารยินดีคืนเงินให้

- ธนาคารไทยพาณิชย์ ไม่ยอมรับการดำเนินงานที่ไม่เป็นไปตามแนวปฏิบัติที่กำหนด (zero tolerence policy) และมุ่งให้พนักงานรักษาจรรยาบรรณและแนวปฏิบัติที่ดี นำเสนอสิ่งที่ดีที่สุดให้ลูกค้าอย่างเป็นธรรม และไม่แสวงหาผลประโยชน์จากความไม่รู้ของลูกค้า

- ธนาคารทิสโก้ มีการกำหนดนโยบายเทคโนโลยีสารสนเทศเป็นมาตรฐานเดียวกันทั้งกลุ่มบริษัท โดยวางมาตรการป้องกันการคุกคามทางไซเบอร์ที่ทันสมัยตามหลักสากล เพื่อป้องกันไม่ให้ข้อมูลของผู้บริโภครั่วไหลหรือถูกนำไปใช้โดยผู้ไม่มีส่วนเกี่ยวข้อง

อย่างไรก็ตาม ในการประเมินปีนี้มีเพียงธนาคารเดียวที่ได้คะแนนลดลงจากปีก่อนหน้า คือ ธนาคารกรุงไทย เนื่องจากสูญเสียคะแนนในหัวข้อ ‘สถาบันการเงินมีโครงการอบรมพนักงานและตัวแทนอย่างเหมาะสมในประเด็นผลิตภัณฑ์และบริการต่างๆ ที่นําเสนอต่อผู้บริโภค’ และส่งผลให้คะแนนลดลงไป 0.48 คะแนน

โดยรวมแล้วกล่าวได้ว่า คะแนนที่เพิ่มขึ้นมาใหม่ในปีที่ 2 นี้ แสดงให้เห็นว่าประเด็นด้านการเปิดเผยข้อมูลและความเสี่ยงของผลิตภัณฑ์ทางการเงิน รวมไปถึงการเพิ่มความปลอดภัยจากการคุกคามทางไซเบอร์เพื่อป้องกันข้อมูลของผู้บริโภครั่วไหลนั้น ถือเป็นประเด็นที่ได้รับการให้ความสำคัญมากยิ่งขึ้นจากธนาคารพาณิชย์ และยังเป็นการแสดงให้เห็นได้ว่าความเสี่ยงด้านการเงินที่ผู้บริโภคต้องเผชิญในโลกปัจจุบันนี้มีมากยิ่งขึ้น

2563: ขยับ ขยาย และพัฒนาอย่างต่อเนื่อง

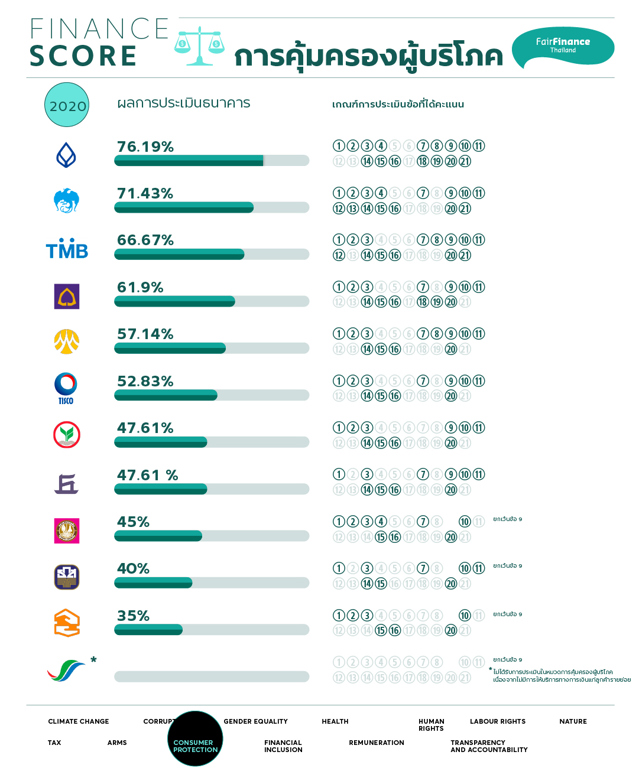

ปีนี้เป็นปีแรกที่การประเมินธนาคารพาณิชย์ลดจำนวนลงมาจากเดิม 9 แห่ง เหลือเพียง 8 แห่ง เนื่องจากธนาคารธนชาตอยู่ระหว่างการควบรวมเข้ากับธนาคารทหารไทย ขณะเดียวกันก็มีเพิ่มสถาบันการเงินเฉพาะกิจของรัฐเข้ามาร่วมการประเมินอีก 4 แห่ง ได้แก่ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ (ธอส.) และ ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) รวมไปถึงการเพิ่มเกณฑ์การประเมินเข้าไปอีก 1 หมวด คือหมวด ‘สุขภาพ’ โดยธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทยจะไม่ใช้หมวด ‘การคุ้มครองผู้บริโภค’ ในการประเมิน เนื่องจากไม่มีการให้บริการทางการเงินแก่ลูกค้ารายย่อย

การประเมินในปีที่ 3 นี้เป็นอีกหนึ่งครั้งที่หมวด ‘การคุ้มครองผู้บริโภค’ ติดอยู่ใน 3 อันดับแรกที่ทำคะแนนสูงสุดจากทุกหมวด โดยได้คะแนนเฉลี่ยถึงร้อยละ 54.6 เพิ่มขึ้นมาจากปีก่อนหน้าร้อยละ 7.8 ตามหลังเพียงแค่หมวด ‘การขยายบริการทางการเงิน’ ที่ได้อันดับ 1 อันเป็นผลมาจากนโยบายใหม่ของบางธนาคารที่เพิ่มเข้ามา ทำให้คะแนนเฉลี่ยในปีนี้เพิ่มสูงขึ้น อาทิ

- ธนาคารกรุงเทพ ประกาศนโยบายการให้สินเชื่ออย่างมีความรับผิดชอบที่อนุมัติบนพื้นฐานของความเสี่ยงด้านเครดิต (credit risk) เพื่อป้องกันไม่ให้ผู้บริโภคไม่เหลือเงินเพียงพอสำหรับการเลี้ยงชีพ และเน้นการสร้างความรู้ความเข้าใจให้แก่กลุ่มเปราะบางและผู้ที่เพิ่งเข้าสู่ตลาดแรงงาน รวมไปถึงมีการอบรมพนักงานและตัวแทนธนาคารเรื่องสิทธิผู้บริโภคทั้งก่อนและหลังการขาย

- ธนาคารไทยพาณิชย์ มีโครงการอบรมพนักงานและตัวแทนธนาคารเช่นเดียวกันในเรื่องของการคุ้มครองผู้บริโภคและสิทธิของผู้บริโภค

- ธนาคารกรุงไทย เป็นเพียงธนาคารเดียวในปีนี้ที่เปิดเผยนโยบายและขั้นตอนการติดตามหนี้ รวมถึงชื่อบริษัทที่ได้รับมอบหมายให้ติดตามหนี้สินแทนธนาคาร

นอกจากนี้แล้ว ธนาคารกรุงเทพ ธนาคารกรุงไทย ธนาคารทิสโก้ ธนาคารออมสิน และธนาคารเอสเอ็มอี ยังได้คะแนนเพิ่มจากการมีนโยบายที่เอื้อให้ผู้พิการหรือผู้ที่มีความต้องการพิเศษสามารถเข้าถึงบริการของธนาคารได้

ในปีนี้ธนาคารกรุงไทยสามารถทำคะแนนเพิ่มในหัวข้อ ‘สถาบันการเงินมีโครงการอบรมพนักงานและตัวแทนอย่างเหมาะสมในประเด็นผลิตภัณฑ์และบริการต่างๆ ที่นําเสนอต่อผู้บริโภค’ หลังจากปีก่อนหน้าได้เสียคะแนนในหัวข้อนี้ไป สะท้อนให้เห็นว่าธนาคารมีการปรับปรุงนโยบายให้ดียิ่งขึ้น

3 ปีของการประเมิน ทุกธนาคารให้ความสำคัญต่อผู้บริโภค

อัตราการเพิ่มขึ้นของคะแนนในหมวด ‘การคุ้มครองผู้บริโภค’ ตลอด 3 ปีที่ผ่านมา จัดได้ว่าคงไว้ซึ่งตำแหน่งต้นๆ เสมอเมื่อเทียบเป็นสัดส่วนคะแนนเฉลี่ยจากผลคะแนนทั้งหมด และส่วนใหญ่มีความก้าวหน้าอย่างต่อเนื่องในเกือบทุกธนาคาร อย่างไรก็ตาม การได้คะแนนเฉลี่ยสูงสุดเป็นอันดับต้นๆ ของหมวดนี้สะท้อนให้เห็นว่า การดำเนินงานของธนาคารยังคงมุ่งเน้นไปที่การปฏิบัติตามกฎหมายเป็นหลัก และให้ความสำคัญมากกว่าแง่มุมด้านสังคมและความเสี่ยงด้านความยั่งยืนอื่นๆ

หลายธนาคารได้คะแนนพื้นฐานมาจากการปฏิบัติตามประกาศของ ธปท. เรื่องการกำกับดูแลการให้บริการแก่ลูกค้าอย่างเป็นธรรม (market conduct) ซึ่งเริ่มบังคับใช้มาตั้งแต่ปี 2561 และเป็นคะแนนพื้นฐานของการประเมินในหมวด ‘การคุ้มครองผู้บริโภค’ มาตั้งแต่ปีแรก ในขณะที่คะแนนในหมวดอื่นๆ ถูกทิ้งห่างอย่างเห็นได้ชัด

กล่าวในภาพรวม ทิศทางของการคุ้มครองผู้บริโภคจากธนาคารพาณิชย์ รวมไปถึงหลายสถาบันการเงินเฉพาะกิจของรัฐ มีความก้าวหน้าเพิ่มมากขึ้นในทุกๆ ปี และมีแนวโน้มว่าการประเมินผลคะแนน Fair Finance Guide International ในปีที่ 4 ธนาคารทั้งหลายจะต้องพยายามรักษาผลคะแนนในหมวดนี้ที่เคยทำไว้ได้สูงมาก รวมถึงการพยายามทำคะแนนเพิ่มเติมให้สำเร็จต่อไป