ตัวอย่างสื่อประชาสัมพันธ์จาก ธปท. | ที่มา: https://www.bot.or.th/th/news-and-media/multimedia/infographic.html

อย่างไรก็ดี การแก้ปัญหาของลูกหนี้รายย่อยมีความท้าทายกว่าลูกหนี้นิติบุคคลมาก เพราะเป็นปัญหาที่เกี่ยวข้องกับหลายฝ่าย ทั้งเจ้าหนี้ ลูกหนี้ และ ธปท. ด้วย

เมื่อเจ้าหนี้มีลูกหนี้จำนวนมาก จึงจำเป็นต้องมีเจ้าหน้าที่คอยประสานพูดคุยอีกเป็นจำนวนมาก ทำให้การควบคุมคุณภาพในการปรับโครงสร้างหนี้ไม่ใช่เรื่องง่าย ส่วนทาง ธปท. เองถ้ามีเรื่องร้องเรียนเข้ามา เราก็จะช่วยแก้ไขให้ได้ แต่ปัญหาคือ ลูกหนี้บางส่วนอาจยังไม่ทราบว่าสิทธิขั้นพื้นฐานของตัวเองคืออะไร ทำให้ ธปท. รอรับเรื่องร้องเรียนอยู่ฝ่ายเดียวไม่ได้ เราจึงต้องใช้วิธีไปสุ่มตรวจเยี่ยมสถาบันการเงินในแต่ละสาขา หรือคอยตรวจสอบว่าพนักงานคอลเซนเตอร์ให้คำแนะนำแก่ลูกหนี้อย่างถูกต้องครบถ้วนไหม

กรณีลูกหนี้ที่กำลังต้องการความช่วยเหลือ แต่ไม่รู้จะเริ่มต้นอย่างไร ธปท. มีช่องทางใดบ้างที่จะรองรับลูกหนี้แต่ละกลุ่ม

ที่ผ่านมา ธปท. ให้ความสำคัญเรื่องการแก้หนี้มาโดยตลอดตั้งแต่ก่อนโควิด-19 อาทิ เรามี ‘คลินิกแก้หนี้’ เป็นโครงการแก้หนี้เสีย บัตรเครดิต บัตรกดเงินสด และสินเชื่อส่วนบุคคล ที่ค้างชำระเกิน 120 วัน

สิ่งที่เป็นปัญหาของหนี้บัตรเครดิตและบัตรกดเงินสดคือ ณ วันที่ลูกหนี้มีปัญหาจะมีบัตรที่เป็นหนี้เสียอย่างน้อย 3 ใบ หรือมีเจ้าหนี้มากกว่า 1 ราย เพราะฉะนั้นจึงต้องแก้ด้วยการปรับโครงสร้างหนี้แบบรวมหนี้ในครั้งเดียว โดยมีเงื่อนไขว่าต้องมียอดหนี้รวมไม่เกิน 2 ล้านบาท ลูกหนี้ที่เป็นหนี้เสียสามารถติดต่อเข้าร่วมโครงการได้ เพื่อทำสัญญาปรับโครงสร้างหนี้ จากดอกเบี้ยร้อยละ 16-25 ก็จะเหลือร้อยละ 3-5 ต่อปี และสามารถขยายระยะเวลาผ่อนชำระได้สูงสุดถึง 10 ปี สมมติยอดหนี้ 100,000 บาท ก็อาจจะผ่อนเพียงแค่เดือนละหลักพันเท่านั้น

อีกโครงการคือ ‘ทางด่วนแก้หนี้’ เกิดจากปัญหาที่ว่า ลูกหนี้ไม่สามารถติดต่อขอปรับโครงสร้างหนี้กับเจ้าหนี้ได้ หรือเจ้าหนี้ไม่ยินยอม เราจึงมีทางออกให้ว่า ถ้าลูกหนี้ไปทางธรรมดาแล้วติดขัด เราจะมีทางด่วนให้ เป็นทางด่วนที่ ธปท. สามารถติดตามผลได้ด้วย โดยลูกหนี้รายย่อยและลูกหนี้ภาคธุรกิจมาลงทะเบียนกับเรา แล้วเราจะส่งรายชื่อกลับไปให้สถาบันการเงินดำเนินการต่อ ซึ่งผลสำเร็จของโครงการนี้อยู่ที่ประมาณร้อยละ 36-40

ต่อมาคือ ‘หมอหนี้เพื่อประชาชน’ โครงการนี้เป็นลักษณะให้คำปรึกษาแนะนำเรื่องการแก้ไขหนี้และให้ความรู้ทางการเงินเบื้องต้นสำหรับทั้งลูกหนี้รายย่อยและภาคธุรกิจ โดยในช่วงโควิดเราพบว่า ลูกหนี้ต้องการเพียงแค่ขอให้รู้ว่าจะต้องทำอย่างไรต่อ แล้วเขาจะไปแก้ไขปัญหาของตนเองต่อได้ ฉะนั้นสิ่งที่เราทำได้ก็คือให้คำปรึกษาแนะนำ และในอนาคตเราตั้งเป้าว่าจะสร้าง ‘หมอหนี้’ เพิ่มมากขึ้น ทั้งจำนวนที่เพียงพอและคุณภาพที่ใช่

ช่องทางสุดท้ายคือ ‘รับเรื่องร้องเรียน’ แบ่งเป็น 2 กรณีคือ กรณีต้องการขอความอนุเคราะห์ เช่น การขอปรับโครงสร้างหนี้ การขอลด/ยกเว้นดอกเบี้ย ค่าธรรมเนียม หรือค่าปรับต่างๆ กับกรณีต้องการร้องเรียน หากใครประสบปัญหาเรื่องใดสามารถแจ้งเบาะแสมายังช่องทางนี้ได้ เพราะบางครั้งเราเองก็อาจไม่สามารถสอดส่องดูแลได้ทั่วถึง เราจึงอยากได้เบาะแสเพื่อจะเข้าไปตรวจสอบขยายผลต่อได้ ซึ่งหลายครั้งที่ ธปท. ได้มีคำสั่งการลงไปก็มาจากเบาะแสและเรื่องร้องเรียน

ปัญหาที่พบบ่อยของลูกหนี้มีอะไรบ้าง

สิ่งที่ลูกหนี้อาจยังไม่ค่อยรู้คือ สิทธิขั้นพื้นฐานที่เขาจะสามารถปกป้องตัวเองได้คืออะไร เวลาถูกบีบจากเจ้าหนี้ เขาไม่รู้ว่าสามารถร้องเรียนได้หรือไม่ หรือบางกรณีคือรู้ แต่ก็ยินยอม เช่น การกู้สินเชื่อบ้านพร้อมกับการซื้อ MRTA (Mortgage Reducing Term Assurance หรือ ประกันชีวิตคุ้มครองผู้ขอสินเชื่อบ้าน) ซึ่งที่จริงแล้ว ธปท. มีหลักเกณฑ์ว่าห้ามบังคับขาย MRTA คู่กับสินเชื่อบ้าน แต่ต้องมีทางเลือกให้ผู้กู้ไม่จำเป็นต้องซื้อ MRTA ก็ได้ ขึ้นอยู่กับความต้องการของตัวลูกหนี้เอง แต่เราพบว่าคนจำนวนหนึ่งยอมซื้อเพราะความเกรงใจ หรืออยากตอบแทนผู้ให้สินเชื่อ ซึ่งจะทำให้เกิดปัญหาเรื่องการชำระหนี้ตามมาในภายหลังได้

อย่างไรก็ดี กรณีที่ลูกหนี้ประสบปัญหาต่างๆ ถ้าคิดไม่ออก บอกไม่ถูก สามารถติดต่อได้ที่ สายด่วนศูนย์คุ้มครองผู้ใช้บริการทางเงิน (ศคง.) โทร. 1213 ทั้งเรื่องภัยการเงิน และบริการทางการเงินทั่วไป เราจะมีคู่สายที่ให้บริการในภาษาท้องถิ่นด้วย

ประเมินผลลัพธ์จากมาตรการต่างๆ ของ ธปท. ไว้อย่างไรบ้าง

หลังจาก ธปท. ประกาศมาตรการ responsible lending ไปแล้ว เราจะติดตามประเมินผลในหลายเรื่องด้วยกัน เรื่องแรกที่เป็นหัวใจสำคัญคือการแก้หนี้ เราจะตรวจสอบว่า สถาบันการเงินช่วยเหลือลูกหนี้จริงตามเกณฑ์ที่เราให้ไว้หรือไม่ ลูกหนี้ทุกกลุ่มที่เข้าเงื่อนไขได้รับการเสนอปรับโครงสร้างหนี้ไหม

นอกจากนี้เราจะดูว่ามีหนี้เสียรายใหม่เพิ่มขึ้นหรือไม่ เพราะตามประกาศระบุว่าถ้าลูกหนี้เริ่มผิดนัดชำระหนี้ เจ้าหนี้จะต้องเสนอแผนปรับโครงสร้างหนี้อย่างน้อย 1 ครั้ง ทั้งก่อนจะเป็นหนี้เสียและหลังเป็นหนี้เสีย ซึ่งถือเป็นเป็นสิทธิของลูกหนี้ที่จะได้รับการช่วยเหลือ เราจะเข้าไปสุ่มตรวจถึงขั้นว่า คุณติดต่อลูกหนี้แบบไหน หรือติดต่อเพียงเพื่อจะตามทวงหนี้อย่างเดียวหรือเปล่า รวมถึงคุณปรับโครงสร้างหนี้อย่างเหมาะสมเพียงพอหรือไม่ เราสุ่มตรวจสอบทั้งทางคอลเซนเตอร์และธนาคารสาขา มีการพูดคุยกับกรรมการบริหารเพื่อให้เข้าใจตรงกันว่าเราจริงจังกับมาตรการนี้

เฉพาะ 4 เดือนแรกของปี 2567 เราปรับโครงสร้างหนี้ไปแล้ว 800,000 บัญชี ยอดเงินประมาณ 230,000 ล้านบาท ซึ่งถ้าไม่มีการปรับโครงสร้างหนี้แบบนี้ คาดว่าตัวเลขหนี้ที่ต้องจับตาเป็นพิเศษ (Special Mention Loan: SM) กับตัวเลข NPL จะเพิ่มขึ้นมากกว่านี้ถึง 5 เท่า เพราะฉะนั้นถ้ามองผลลัพธ์ในแง่ปริมาณก็ถือว่าเราช่วยลูกหนี้ที่มีปัญหาได้จริง ทำให้ NPL ไม่เพิ่มขึ้นมาก

อีกส่วนหนึ่งที่เราค่อนข้างพอใจก็คือกว่าร้อยละ 80 ที่เราได้ปรับโครงสร้างหนี้ คือกลุ่มเสี่ยงที่จะเป็นหนี้เสีย ซึ่งเรามองว่าลูกหนี้กลุ่มนี้ต้องรีบแก้ให้เร็ว เพื่อให้กลับมาตั้งหลักได้ เพราะถ้าปล่อยให้เป็นหนี้เสียแล้ว ลูกหนี้ก็มักจะถอดใจไปเสียก่อน

โดยสรุปภาพรวมก็ถือว่าดีขึ้นมากตั้งแต่มีประกาศ ธปท. เมื่อต้นปีที่ผ่านมา ส่วนองค์กรใดที่ยังไม่แก้ไขปรับปรุง เราก็จะทยอยดำเนินการตามกฎหมาย ซึ่งส่วนใหญ่ก็ได้รับความร่วมมือด้วยดี เพราะรู้ว่าเราเอาจริง

มาตรการ responsible lending ถือเป็นข้อบังคับหรือเป็นการขอความร่วมมือ

ถือเป็นข้อบังคับตามกฎหมายเลย อาศัยอำนาจตาม พ.ร.บ.ธุรกิจสถาบันการเงิน พ.ศ. 2551 ถ้าไม่ปฏิบัติตาม สามารถเปรียบเทียบปรับได้ โดยใช้หลักกฎหมายเป็นบรรทัดฐาน มีผลบังคับใช้กับสถาบันการเงินและผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (non-bank) ภายใต้กำกับของ ธปท.

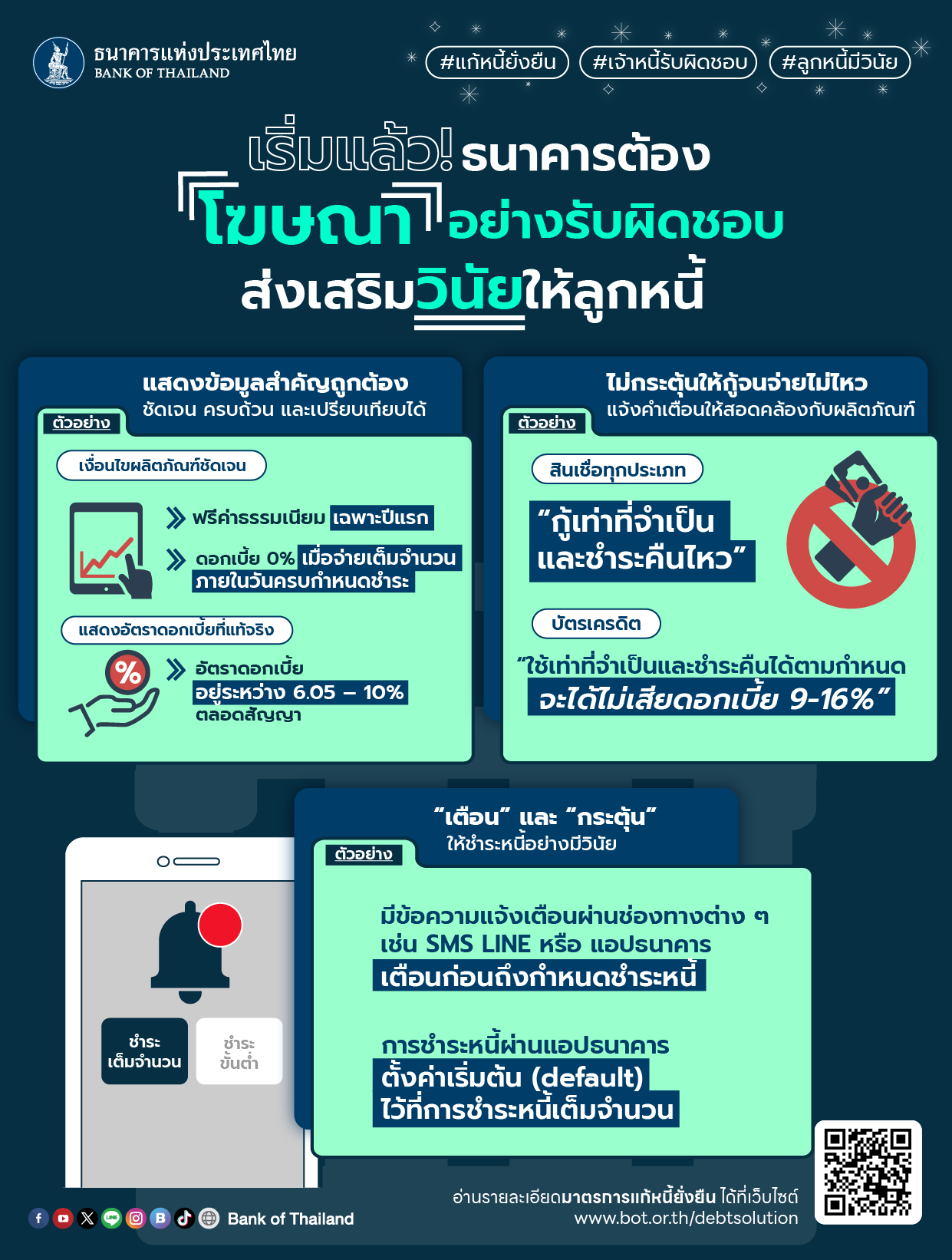

ยกตัวอย่างแนวทางการให้สินเชื่ออย่างรับผิดชอบ เช่น ในเรื่องการโฆษณาผลิตภัณฑ์ทางการเงิน จะต้องเปิดเผยอัตราดอกเบี้ยต่ำสุด สูงสุด และอัตราดอกเบี้ยต่อปี เราจะติดตามดูว่ามีการระบุข้อความครบถ้วนชัดเจนไหม คำเตือนจะต้องไม่ใช้ตัวอักษรที่เล็กเกินไป รวมถึงดูว่ามีข้อความไหนที่ไม่เหมาะสมบ้าง เช่น “กู้ง่าย ไม่ต้องเช็กเครดิตบูโร” อันนี้ก็ไม่โอเค เพราะถือว่าไม่เป็นการสนับสนุนให้เกิดวินัยทางการเงิน

เป้าหมายระยะต่อไปของการแก้หนี้ครัวเรือนอย่างยั่งยืน

ถ้ามองระยะใกล้ การแก้หนี้ในช่วงที่ผ่านมาเปรียบเหมือนการดับไฟ ทำอย่างไรให้คนที่กำลังมีปัญหาหรือไปต่อไม่ไหวได้รับการช่วยเหลืออย่างเหมาะสม เพราะกลุ่มนี้ต้องการการช่วยเหลือเร่งด่วน ส่วนเรื่องการก่อหนี้ใหม่ เรามองว่าหากปรับเกณฑ์เข้มงวดมากไปก็อาจจะส่งผลเสียต่อกลุ่มเปราะบาง ทำให้เข้าไม่ถึงสินเชื่อ ดังนั้นต้องพิจารณาให้เหมาะสม เพื่อให้การปล่อยสินเชื่อเป็นไปอย่างมีคุณภาพ

ภารกิจที่เราเน้นหนักตอนนี้คือ การแก้หนี้เสียกับหนี้เรื้อรัง ซึ่งจะต้องปรับวิธีการสื่อสารกับลูกหนี้ให้ทั่วถึงมากขึ้น ส่วนการแก้หนี้นอกระบบคงต้องหวังพึ่งรัฐบาลในการช่วยเหลือดูแล

ในระยะยาว สิ่งที่เราต้องทำก็มีหลายเรื่อง เรื่องหนึ่งที่เราพยายามผลักดันด้วยเช่นกันก็คือ พาลูกหนี้นอกระบบให้กลับเข้ามาในระบบ ซึ่งจะเป็นตัวพลิกเกมที่สำคัญ เพราะปัจจุบันคนหันมาใช้บริการในระบบดิจิทัลมากขึ้น เมื่อมีดิจิทัลฟุตปรินต์ก็จะเข้าถึงสินเชื่อในระบบได้ง่ายขึ้น ขณะเดียวกันก็เป็นการลดปัญหาหนี้นอกระบบไปด้วย

เรื่องการส่งเสริมความรู้ทางการเงินก็เป็นสิ่งที่ต้องทำอย่างต่อเนื่อง โดยเฉพาะโครงการหมอหนี้เพื่อประชาชน เราพยายามสร้างหมอหนี้ที่มีคุณภาพและมีจำนวนที่เพียงพอ ปัจจุบันเราได้ร่วมมือกับสภาองค์กรของผู้บริโภค เพื่อสร้างเครือข่ายหมอหนี้ซึ่งเป็นบุคลากรสำคัญที่จะช่วยชี้ช่องทางแก่ลูกหนี้ได้ โดยจะมีทั้งหมด 4 ระดับด้วยกัน ระดับหนึ่งคือ ให้คำแนะนำผ่านสายด่วน 1213 ระดับสอง ให้คำปรึกษา ปรับสภาพคล่องได้ คำนวณรายรับรายจ่ายได้ ระดับสาม เป็นผู้เชี่ยวชาญ และระดับสี่คือ สามารถจัดทำแผนฟื้นฟูหนี้ได้

อีกส่วนเราได้ร่วมมือกับนักวางแผนการเงินที่ผ่านการรับรอง CFP (Certified Financial Planner) เป็นผู้มีพื้นฐานความรู้ทางการเงินระดับมืออาชีพ สามารถเข้ามาช่วยสนับสนุนส่งเสริมความรู้เรื่องการแก้หนี้ รวมถึงกฎหมายที่เกี่ยวข้อง หรือเข้าไปช่วยเหลือผู้ประกอบการที่ต้องการคำปรึกษาทางการเงินได้

นอกจากนี้เรายังทำงานร่วมกับมหาวิทยาลัยเชียงใหม่ ซึ่งจะเป็นผู้ฝึกอบรมหมอหนี้ให้กับเรา และในอนาคตอาจขยายผลเป็นศูนย์สร้างหมอหนี้ภาคเหนือ เพื่อเพิ่มทั้งปริมาณและคุณภาพของหมอหนี้ให้เพียงพอและยั่งยืน โดยหลักสูตรขณะนี้อยู่ในขั้นผลิตหมอหนี้ระดับ 1 และ 2 ซึ่งจะต้องพัฒนากันต่อไป

อะไรคือความท้าทายของ ธปท. กับภารกิจเสริมสร้างการเงินที่เป็นธรรม

หากทุกอย่างตั้งอยู่บนฐานการเงินที่เป็นธรรม ในที่สุดก็จะพาไปถึงเป้าหมายของ ธปท. คือ การมี Financial Well-Being (สุขภาวะทางการเงิน) ที่ดีตลอดช่วงชีวิต การที่ประชาชนจะเข้าสู่ภาวะแบบนี้ได้ ประการแรกจะต้องได้รับการพัฒนาทักษะความรู้ ประกอบกับอาศัยแรงหนุนเสริมทั้งจากเจ้าหนี้และหน่วยงานต่างๆ ของภาครัฐ เพื่อจะมาช่วยกันเสริมสร้างระบบให้เข้มแข็งขึ้น ไม่ว่าจะเป็นระบบการศึกษา การฝึกอบรม การจัดทำฐานข้อมูล เพื่อให้ในที่สุดแล้วเราจะมีภูมิคุ้มกันและสุขภาวะทางการเงินที่ดีตลอดช่วงชีวิต

ความเป็นธรรมทางการเงินในที่นี้ หมายความว่า ประชาชนจะได้รับบริการทางการเงินอย่างเหมาะสม สอดคล้องกับความรู้ ความเข้าใจ และความสามารถทางการเงินของตนเอง บนเงื่อนไขที่เป็นธรรม ตรงตามที่เสนอขาย หรือหากมีปัญหาหลังการขาย ผู้ให้บริการก็ต้องมาร่วมดูแลแก้ปัญหา ไม่ทอดทิ้งกันตลอดทาง