ดอกเบี้ยผิดนัดชำระหนี้ คิดอย่างไรให้แฟร์กับลูกหนี้

24 ธันวาคม 2563

ในการกู้ยืมเงิน ทั้งกู้ซื้อบ้าน กู้สินเชื่อส่วนบุคคล หรือกู้สินเชื่อเพื่อทำธุรกิจจะมีอัตราดอกเบี้ยเงินกู้ตามสัญญา หากผู้กู้ชำระเงินไม่ตรงตามเงื่อนไขที่กำหนดไว้ เจ้าหนี้มีสิทธิ์เรียกเก็บ #ดอกเบี้ยผิดนัดชำระหนี้ ได้

.

โดยเจ้าหนี้จะกำหนดในสัญญาให้มีสิทธิ์เรียกเก็บดอกเบี้ยผิดนัดชำระเพิ่มเติมจากดอกเบี้ยตามสัญญาได้ เพื่อชดเชยความเสี่ยงที่ต้องแบกรับหากลูกหนี้ไม่ชำระหนี้เลยจนกลายเป็นหนี้เสีย รวมถึงต้นทุนค่าเสียโอกาสในการนำรายได้ดอกเบี้ยและเงินต้นไปลงทุนต่อ

.

คำถามคือแล้วดอกเบี้ยนี้จะต้องคิดอย่างไรให้แฟร์กับลูกหนี้?

Fair Finance Thailand จะพาทุกคนไปทำความเข้าใจกับดอกเบี้ยผิดนัดชำระหนี้ และวิธีการคำนวณที่คนมีหนี้ต้องรู้เพื่อไม่ให้เสียประโยชน์

.

ถ้าพร้อมแล้วดูภาพต่อไปได้เลย

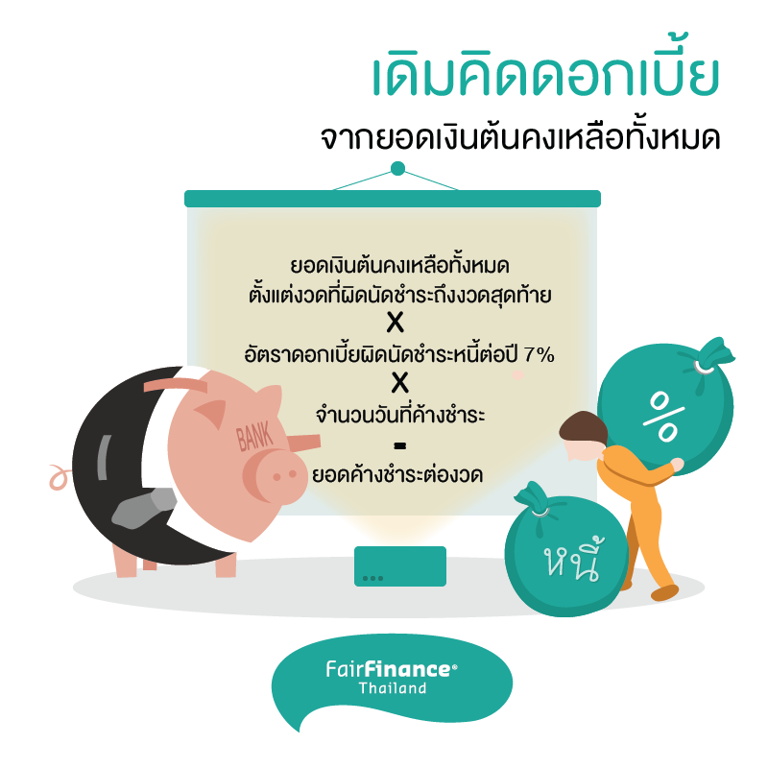

เดิมสถาบันการเงินผู้ให้บริการกู้แบบต่างๆ คำนวณดอกเบี้ยผิดนัดชำระจาก “ฐานของเงินต้นคงเหลือทั้งจำนวน”

.

ยกตัวอย่างเช่น นาย A กู้เงินซื้อบ้านไป 5 ล้านบาท ผ่อนเดือนละ 42,000 บาท เป็นเวลา 20 ปี รวมทั้งสิ้น 240 งวด เมื่อผ่อนไป 24 งวด มียอดหนี้ส่วนที่เป็นเงินต้นคงเหลือประมาณ 4.77 ล้านบาท แต่เมื่อถึงกำหนดชำระงวดที่ 25 นาย A ไม่สามารถจ่ายค่างวดได้ครบ 42,000 บาท สถาบันการเงินจะเรียกเก็บดอกเบี้ยผิดนัดชำระหนี้

.

ในกรณีที่สถาบันการเงินคิดอัตราดอกเบี้ยต่อปีที่ 15% ประกอบด้วย อัตราดอกเบี้ยตามสัญญา 8% และดอกเบี้ยผิดนัดชำระ 7% และนาย A ค้างชำระที่ 30 วัน แปลว่าดอกเบี้ยผิดนัดชำระหนี้ที่นาย A ต้องจ่ายของงวดวันที่ 25 จะคิดเป็นยอด 4.77 ล้านบาท x 7% x 30/365 = 27,443.84 บาท

.

เมื่อรวมกับยอดค้างชำระของงวดที่ 25 ก็จะกลายเป็น 42,000 + 27,443.84 = 69,443.84 บาท และถ้าหากยังไม่สามารถชำระตามกำหนดได้ ดอกเบี้ยจะถูกคิดเพิ่มข้ึนตามยอดหนี้คงเหลือและจำนวนวันที่ค้างชำระไปเรื่อยๆ

.

ยกตัวอย่างเช่น นาย A กู้เงินซื้อบ้านไป 5 ล้านบาท ผ่อนเดือนละ 42,000 บาท เป็นเวลา 20 ปี รวมทั้งสิ้น 240 งวด เมื่อผ่อนไป 24 งวด มียอดหนี้ส่วนที่เป็นเงินต้นคงเหลือประมาณ 4.77 ล้านบาท แต่เมื่อถึงกำหนดชำระงวดที่ 25 นาย A ไม่สามารถจ่ายค่างวดได้ครบ 42,000 บาท สถาบันการเงินจะเรียกเก็บดอกเบี้ยผิดนัดชำระหนี้

.

ในกรณีที่สถาบันการเงินคิดอัตราดอกเบี้ยต่อปีที่ 15% ประกอบด้วย อัตราดอกเบี้ยตามสัญญา 8% และดอกเบี้ยผิดนัดชำระ 7% และนาย A ค้างชำระที่ 30 วัน แปลว่าดอกเบี้ยผิดนัดชำระหนี้ที่นาย A ต้องจ่ายของงวดวันที่ 25 จะคิดเป็นยอด 4.77 ล้านบาท x 7% x 30/365 = 27,443.84 บาท

.

เมื่อรวมกับยอดค้างชำระของงวดที่ 25 ก็จะกลายเป็น 42,000 + 27,443.84 = 69,443.84 บาท และถ้าหากยังไม่สามารถชำระตามกำหนดได้ ดอกเบี้ยจะถูกคิดเพิ่มข้ึนตามยอดหนี้คงเหลือและจำนวนวันที่ค้างชำระไปเรื่อยๆ

วิธีคำนวณแบบเดิมทำให้มีดอกเบี้ยผิดเป็นจำนวนเงินมูลค่าสูง ส่งผลให้ผู้ที่ประสบปัญหาทางการเงินไม่สามารถชำระหนี้ได้ตามกำหนด ต้องแบกรับภาระซ้ำซ้อนทั้งปัญหาทางการเงิน และภาระหนี้มากขึ้นอีก การปรับ “ดอกเบี้ยผิดชำระหนี้แบบใหม่” ให้แฟร์มากขึ้นจะเป็นการจะช่วยลดภาระของลูกหนี้ ลดการเกิดหนี้เสีย รวมทั้งลดจำนวนการฟ้องร้องดำเนินคดีได้ด้วย

.

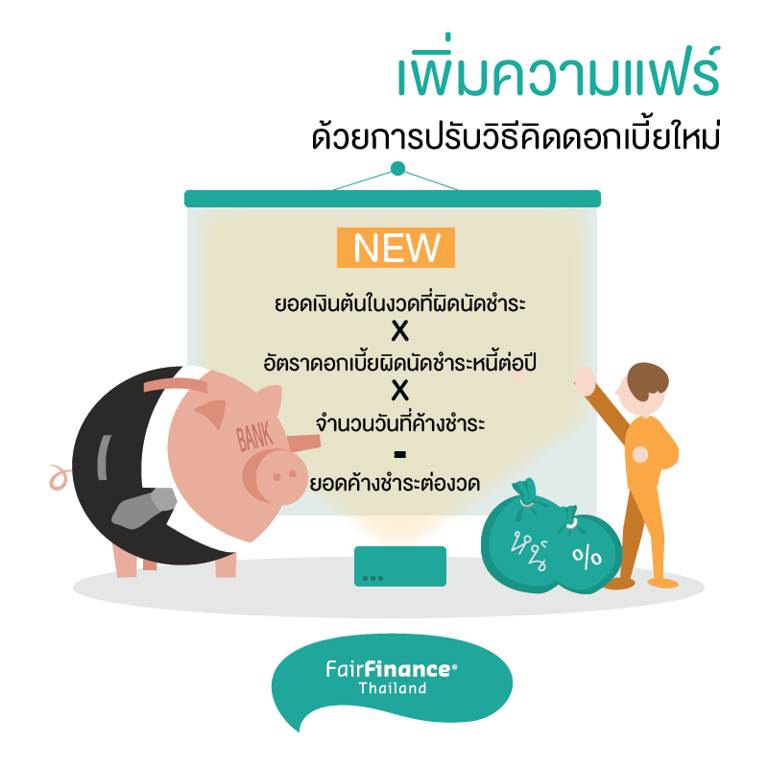

โดยการคำนวณแบบใหม่ (เริ่มใช้ในสถาบันการเงินตั้งแต่ 1 พ.ค. 2563 ที่ผ่านมา) เป็นการคำนวณบน “ฐานของเงินต้นในงวดที่ผิดนัดชำระจริง”

.

ถ้านำกรณีของนาย A มาคำนวณดอกเบี้ยด้วยแนวทางใหม่ เท่ากับว่าจะคิดจาก “เงินต้นของงวดที่ 25” เท่านั้น เพราะยังไม่ได้ผิดนัดชำระตามสัญญางวดที่ 26 - 240 ที่ยังมาไม่ถึง

.

งวดที่ 25 ยอดที่ต้องชำระคือ 42,000 บาท แบ่งชำระคืนเงินต้น 10,000 บาท และดอกเบี้ย 32,000 บาท ดอกเบี้ยผิดนัดชำระหนี้จึงเป็น 10,000 x 7% x 30/365 = 57.53 บาท เมื่อรวมกับยอดเงินต้นที่ค้างชำระกับดอกเบี้ยตามสัญญาเท่ากับว่างวดนี้สถาบันการเงินจะเรียกยอดรวมทั้งหมดคือ 10,000 + 32,000 + 57.53 = 42,057.53 บาท นั่นเอง

.

โดยการคำนวณแบบใหม่ (เริ่มใช้ในสถาบันการเงินตั้งแต่ 1 พ.ค. 2563 ที่ผ่านมา) เป็นการคำนวณบน “ฐานของเงินต้นในงวดที่ผิดนัดชำระจริง”

.

ถ้านำกรณีของนาย A มาคำนวณดอกเบี้ยด้วยแนวทางใหม่ เท่ากับว่าจะคิดจาก “เงินต้นของงวดที่ 25” เท่านั้น เพราะยังไม่ได้ผิดนัดชำระตามสัญญางวดที่ 26 - 240 ที่ยังมาไม่ถึง

.

งวดที่ 25 ยอดที่ต้องชำระคือ 42,000 บาท แบ่งชำระคืนเงินต้น 10,000 บาท และดอกเบี้ย 32,000 บาท ดอกเบี้ยผิดนัดชำระหนี้จึงเป็น 10,000 x 7% x 30/365 = 57.53 บาท เมื่อรวมกับยอดเงินต้นที่ค้างชำระกับดอกเบี้ยตามสัญญาเท่ากับว่างวดนี้สถาบันการเงินจะเรียกยอดรวมทั้งหมดคือ 10,000 + 32,000 + 57.53 = 42,057.53 บาท นั่นเอง

ทั้งนี้เดิมสถาบันการเงินสามารถกำหนดอัตราดอกเบี้ยผิดนักชำระหนี้ได้เอง เช่น กำหนดตามอัตราดอกเบี้ยสูงสุดในประมวลกฎหมายแพ่งและพาณิชย์ที่ 15% หรือบางกรณีสูงถึง 22% แต่การคิดดอกเบี้ยผิดนัดชำระหนี้ที่สูงเกินไป ทำให้ลูกหนี้ที่ไม่ตั้งใจจะผิดนัดชำระหนี้ ไม่สามารถชำระหนี้ได้

.

ดังนั้นเกณฑ์ใหม่จึงกำหนดอย่างชัดเจนว่าอัตราดอกเบี้ยผิดนัดชำระหนี้ ต้องบวกจากอัตราดอกเบี้ยตามสัญญาอย่างเหมาะสม คือไม่เกิน 3% เช่น ถ้าอัตราดอกเบี้ยตามสัญญา 8% อัตราดอกเบี้ยชำระหนี้ต้องไม่เกิน 11% เป็นต้น ทั้งนี้ต้องคำนึงถึงความสามารถในการชำระหนี้ของลูกหนี้ด้วย

.

ดังนั้นเกณฑ์ใหม่จึงกำหนดอย่างชัดเจนว่าอัตราดอกเบี้ยผิดนัดชำระหนี้ ต้องบวกจากอัตราดอกเบี้ยตามสัญญาอย่างเหมาะสม คือไม่เกิน 3% เช่น ถ้าอัตราดอกเบี้ยตามสัญญา 8% อัตราดอกเบี้ยชำระหนี้ต้องไม่เกิน 11% เป็นต้น ทั้งนี้ต้องคำนึงถึงความสามารถในการชำระหนี้ของลูกหนี้ด้วย

นอกจากปรับวิธีคำนวณ และกำหนดเพดานอัตราดอกเบี้ย ยังมีข้อกำหนดเพิ่มเติม เช่น การบอกเลิกสัญญาลูกหนี้ ควรมีระยะเวลาที่ลูกหนี้ค้างชำระหนี้ไม่น้อยกว่า 90 วัน เพื่อป้องกันไม่ให้สถาบันการเงินฟ้องลูกหนี้เร็วเกินควร ในระหว่าง 90 วันนี้ ลูกหนี้สามารถเจรจาปรับโครงสร้างหนี้ เพื่อขอผ่อนผันยืดระยะเวลาชำระหนี้ หรือขอลดอัตราดอกเบี้ย เพื่อปรับค่างวดที่ผ่อนชำระให้สอดคล้องกับรายได้และสภาพคล่องของลูกหนี้

.

ในกรณีลูกหนี้เกิดเหตุสุดวิสัย ไม่สามารถชำระหนี้ได้ตามกำหนด สถาบันการเงินยังสามารถกำหนดระยะเวลาการผ่อนผันไม่คิดดอกเบี้ยผิดนัดชำระหนี้ (grace period) ได้ แต่จะต้องแจ้งให้ลูกหนี้เข้าใจว่าการผ่อนผันดังกล่าวไม่ใช่การหยุดคิดดอกเบี้ยถาวระ ถ้าลูกหนี้ไม่ชำระหรือชำระหนี้ล่าช้าเกินกำหนด สถาบันการเงินสามารถคิดดอกเบี้ยผิดนัดชำระนับตั้งแต่วันที่เริ่มชำระค่างวดล่าช้าได้

.

ในกรณีลูกหนี้เกิดเหตุสุดวิสัย ไม่สามารถชำระหนี้ได้ตามกำหนด สถาบันการเงินยังสามารถกำหนดระยะเวลาการผ่อนผันไม่คิดดอกเบี้ยผิดนัดชำระหนี้ (grace period) ได้ แต่จะต้องแจ้งให้ลูกหนี้เข้าใจว่าการผ่อนผันดังกล่าวไม่ใช่การหยุดคิดดอกเบี้ยถาวระ ถ้าลูกหนี้ไม่ชำระหรือชำระหนี้ล่าช้าเกินกำหนด สถาบันการเงินสามารถคิดดอกเบี้ยผิดนัดชำระนับตั้งแต่วันที่เริ่มชำระค่างวดล่าช้าได้

การที่ลูกหนี้ผิดนัดชำระหนี้ อาจไม่ได้จงใจที่จะไม่จ่ายเพียงอย่างเดียว ในความจริงแล้ว ลูกหนี้ส่วนใหญ่ไม่สามารถชำระหนี้ตรงเวลาได้เนื่องจากความสามารถในการชำระหนี้ (affordability risk) ลดลง ซึ่งอาจเกิดขึ้นได้จากหลายปัจจัย อย่างในตอนนี้ที่มีการระบาดของเชื้อไวรัสโควิด-19 ทำให้สภาพเศรษฐกิจตกต่ำ หลายคนมีรายได้ลดลง

.

กรณีแบบนี้ การคิดดอกเบี้ยผิดนัดชำระหนี้แบบใหม่ นอกจากเพิ่มความแฟร์มากขึ้นแล้ว ยังอาจช่วยให้การผิดนัดชำระหนี้ในภาพรวมลดลง และถ้าหากลูกหนี้มีการผิดนัดชำระหนี้ค่างวดและมีดอกเบี้ยที่ต้องจ่ายเพิ่มซึ่งไม่เป็นภาระจนเกินไป ก็จะทำให้ลูกหนี้มีแรงจูงใจในการจ่ายชำระหนี้คืนเพราะมองเห็นแสงสว่างที่ปลายอุโมงค์ว่าตนเองจะสามารถชำระหนี้ได้

.

กรณีแบบนี้ การคิดดอกเบี้ยผิดนัดชำระหนี้แบบใหม่ นอกจากเพิ่มความแฟร์มากขึ้นแล้ว ยังอาจช่วยให้การผิดนัดชำระหนี้ในภาพรวมลดลง และถ้าหากลูกหนี้มีการผิดนัดชำระหนี้ค่างวดและมีดอกเบี้ยที่ต้องจ่ายเพิ่มซึ่งไม่เป็นภาระจนเกินไป ก็จะทำให้ลูกหนี้มีแรงจูงใจในการจ่ายชำระหนี้คืนเพราะมองเห็นแสงสว่างที่ปลายอุโมงค์ว่าตนเองจะสามารถชำระหนี้ได้