ผลการประเมินธนาคารในปี พ.ศ. 2566 พบว่า ธนาคารส่วนใหญ่ได้รับคะแนนในเรื่อง การอธิบายกรอบการออกเงินสนับสนุนและการลงทุนขององค์กร ที่เกี่ยวข้องกับประเด็นทางสังคมและสิ่งแวดล้อม (ข้อ 1) การเผยแพร่สถิติการออกเสียง (ข้อ 16) การเผยแพร่รายงานความยั่งยืนที่ทำตามมาตรฐาน GRI 2021 (ข้อ 17-18)

ธนาคารกรุงเทพ ธนาคารไทยพาณิชย์ ธนาคารกรุงไทย (ได้คะแนนเป็นครั้งแรก) ธนาคารกสิกรไทย ธนาคารกรุงศรีอยุธยา และธนาคารทหารไทยธนชาต จัดให้มีการตรวจทานรายงานความยั่งยืนโดยบุคคลที่สาม (ข้อ 19)

ธนาคารทุกแห่งมีกลไกรับเรื่องร้องเรียนสำหรับปัจเจกบุคคลและชุมชนที่อาจได้รับผลกระทบทางลบจากกิจกรรมของสถาบันการเงิน (ข้อ 24) อย่างไรก็ตาม มีธนาคารเพียง 2 แห่ง ที่ได้คะแนนเต็มในข้อนี้ คือ ธนาคารกรุงไทย และธนาคารทหารไทยธนชาต เนื่องจากทั้งสองธนาคารจัดให้มีกลไกรับเรื่องร้องเรียนสำหรับปัจเจกบุคคลและชุมชนที่ได้รับผลกระทบจากกิจกรรมที่สถาบันการเงินให้การสนับสนุนทางการเงินด้วย

หัวข้อการประเมินเรื่องการจัดให้มีกลไกรับเรื่องร้องเรียนที่เข้าถึงได้ง่าย และอธิบายกระบวนการรับมือกับข้อร้องเรียนอย่างชัดเจน (ข้อ 25) มีความเข้มข้นมากขึ้น กล่าวคือ ธนาคารต้องได้คะแนนเต็มในหัวข้อ 24 ก่อน จึงจะมีสิทธิได้รับคะแนนเพิ่มขึ้นในข้อ 25 ส่งผลให้ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ซึ่งแม้ว่าจะมีการระบุกรอบเวลาในการจัดการเรื่องร้องเรียนผ่านช่องทางต่าง ๆ อย่างชัดเจน แต่กลไกรับเรื่องร้องเรียนดังกล่าวยังครอบคลุมเฉพาะปัจเจกบุคคลและชุมชนที่อาจได้รับผลกระทบทางลบจากกิจกรรมของสถาบันการเงิน แต่ยังไม่ครอบคลุมถึงผลกระทบจากกิจกรรมที่สถาบันการเงินให้การสนับสนุนทางการเงิน จึงถูกปรับลดคะแนนในปีนี้

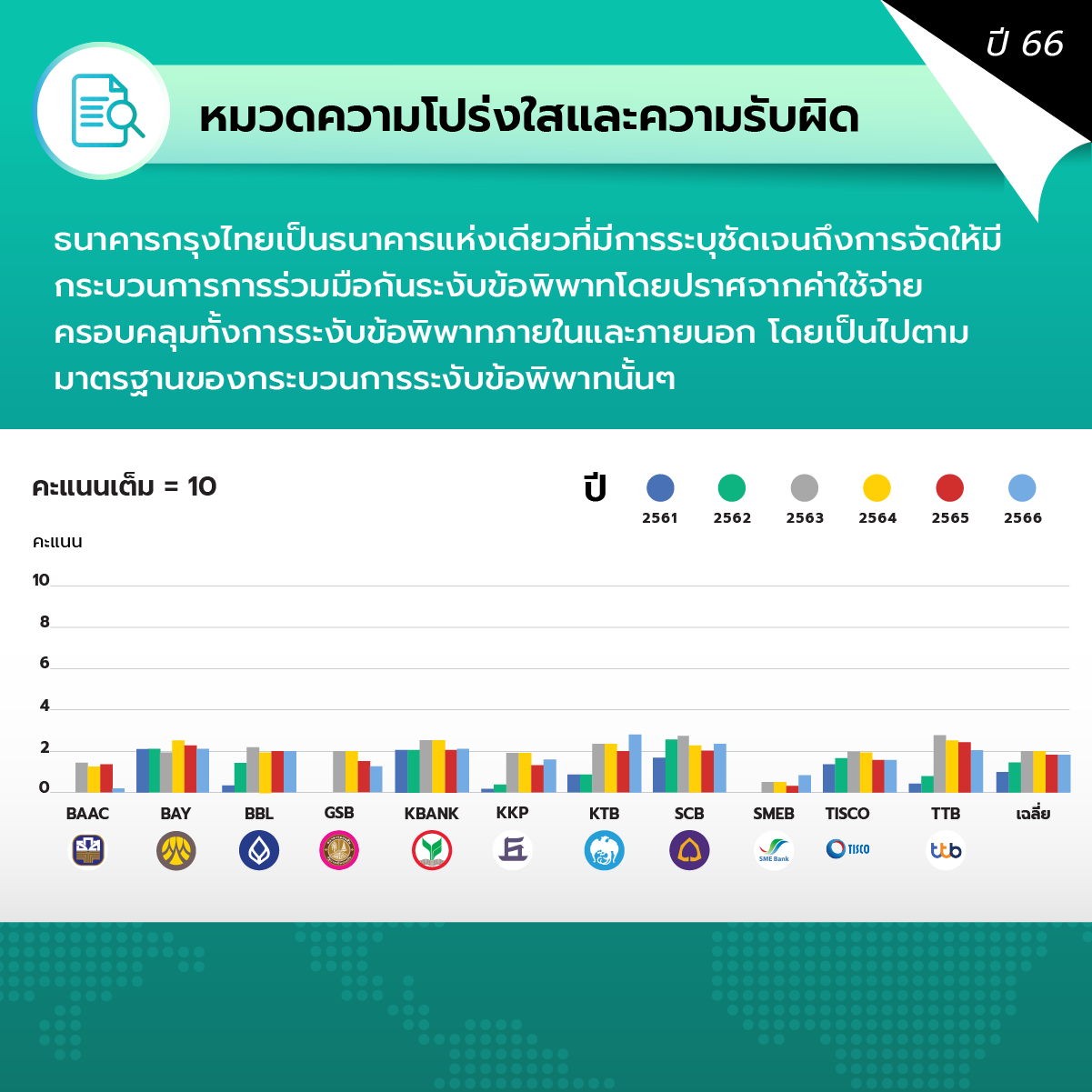

ธนาคารกรุงไทยเป็นธนาคารแห่งเดียวที่มีการระบุชัดเจนถึงการจัดให้มีกระบวนการการร่วมมือกันระงับข้อพิพาทโดยปราศจากค่าใช้จ่ายครอบคลุมทั้งการระงับข้อพิพาทภายในและภายนอก โดยเป็นไปตามมาตรฐานของกระบวนการระงับข้อพิพาทนั้น ๆ ซึ่งทำให้เป็นธนาคารเพียงแห่งเดียวที่ได้รับคะแนนในเรื่องของการยินดีให้ความร่วมมือในกระบวนการร้องทุกข์ที่เกิดขึ้นในรัฐ เมื่อกรณีที่สถาบันการเงินมีส่วนเกี่ยวข้องด้วยต้องเข้าสู่กระบวนการร้องทุกข์ดังกล่าว (ข้อ 27)